الكاتب : عبد السلام الهرشي

صحفي مختص في الشؤون الاقتصادية والمالية

يعدّ النظام البنكي عصب حرب السيطرة الاقتصادية. لم تُمكّن السيطرةُ على البنوك من مزيد إحكام القبضة على الاقتصاد التونسي وجعله اقتصادا عائليا بامتياز فقط، بل إنّ هذه الكارتيلات تمكنّت من الولوج إلى الحياة السياسية من خلال تمويل أحزاب وكتل في البرلمان للتأثير على القرارات النيابية للمجلس.

يقول النائب بمجلس النواب المعلّقة صلاحياته زهير المغزاوي في تصريح لموقع الكتيبة، إنّ المتحكمين في البنوك كانوا دائما يتحركون في قوانين المالية في الكواليس لتمرير فصول تخدمهم كما يحشدون الدعم لإسقاط إجراءات وقوانين أخرى لا تخدمهم، كما تحركوا أيضا في قانون استقلالية البنك المركزي مضيفا:

” في سنة 2018 اقترحنا أن يقع اقتطاع 1%من أرباح البنوك من أجل مساهمة استثنائية في الصناديق الإجتماعية. قدمنا هذا المقترح بعد دراسة أرباح البنوك وصُودِق على هذا المقترح في الجلسة العامة لكن بعد ذلك وفي سابقة هي الأولى من نوعها طلب وزير المالية حينئذ إعادة التصويت على القانون بعد تدخل هذه اللوبيات وقد تمت فعلا عملية إعادة التصويت على المقترح وإسقاطه”.

الكاتب : عبد السلام الهرشي

صحفي مختص في الشؤون الاقتصادية والمالية

يعدّ النظام البنكي عصب حرب السيطرة الاقتصادية. لم تُمكّن السيطرةُ على البنوك من مزيد إحكام القبضة على الاقتصاد التونسي وجعله اقتصادا عائليا بامتياز فقط، بل إنّ هذه الكارتيلات تمكنّت من الولوج إلى الحياة السياسية من خلال تمويل أحزاب وكتل في البرلمان للتأثير على القرارات النيابية للمجلس.

يقول النائب بمجلس النواب المعلّقة صلاحياته زهير المغزاوي في تصريح لموقع الكتيبة، إنّ المتحكمين في البنوك كانوا دائما يتحركون في قوانين المالية في الكواليس لتمرير فصول تخدمهم كما يحشدون الدعم لإسقاط إجراءات وقوانين أخرى لا تخدمهم، كما تحركوا أيضا في قانون استقلالية البنك المركزي مضيفا:

” في سنة 2018 اقترحنا أن يقع اقتطاع 1%من أرباح البنوك من أجل مساهمة استثنائية في الصناديق الإجتماعية. قدمنا هذا المقترح بعد دراسة أرباح البنوك وصُودِق على هذا المقترح في الجلسة العامة لكن بعد ذلك وفي سابقة هي الأولى من نوعها طلب وزير المالية حينئذ إعادة التصويت على القانون بعد تدخل هذه اللوبيات وقد تمت فعلا عملية إعادة التصويت على المقترح وإسقاطه”.

نظام بنكي مشتّت

تحتوي تونس على 23 بنكا مقيما و7 بنوك غير مقيمة إضافة إلى مؤسسات مالية أخرى. ورغم العدد الكبير للبنوك مقارنة بعدد السكان إلا أن المدير العام لمرصد الإندماج المالي التابع للبنك المركزي جمال بن يعقوب أكّد أنّ الانطباع العام في تونس هو أن الخدمات البنكية والمالية غير مرضية.

يقول وزير التكوين المهني والتشغيل الأسبق فوزي عبدالرحمان في هذا الإطار:

” لديّ انتقادات شديدة للنظام البنكي في تونس أهمّها تراجع نسبة الإدماج البنكي، نسبة صغيرة جدا فقط تمتلك بطاقات بنكية.. في المقابل هناك نسبة كبيرة من التونسيين لا تجرؤ حتّى على الدخول إلى الفروع البنكية.”

جل الانتقادات تذهب في اتجاه أن النظام البنكي في تونس يحتوي على بنوك ضعيفة ومشتتة وغير مواكبة للتطورات التكنولوجية والمالية وغير قادرة على تمويل مشاريع عملاقة مثل المطارات والسدود والموانئ.

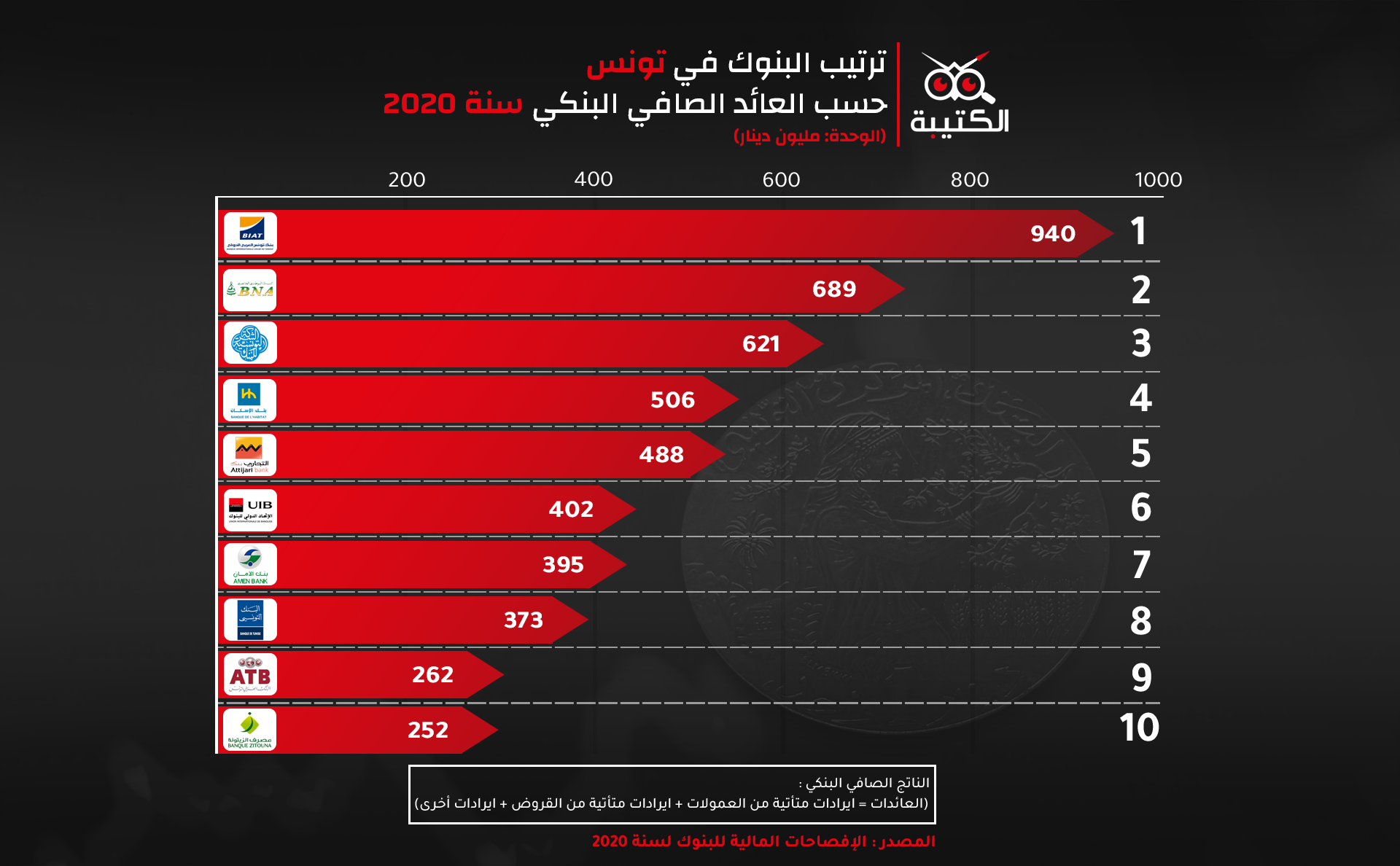

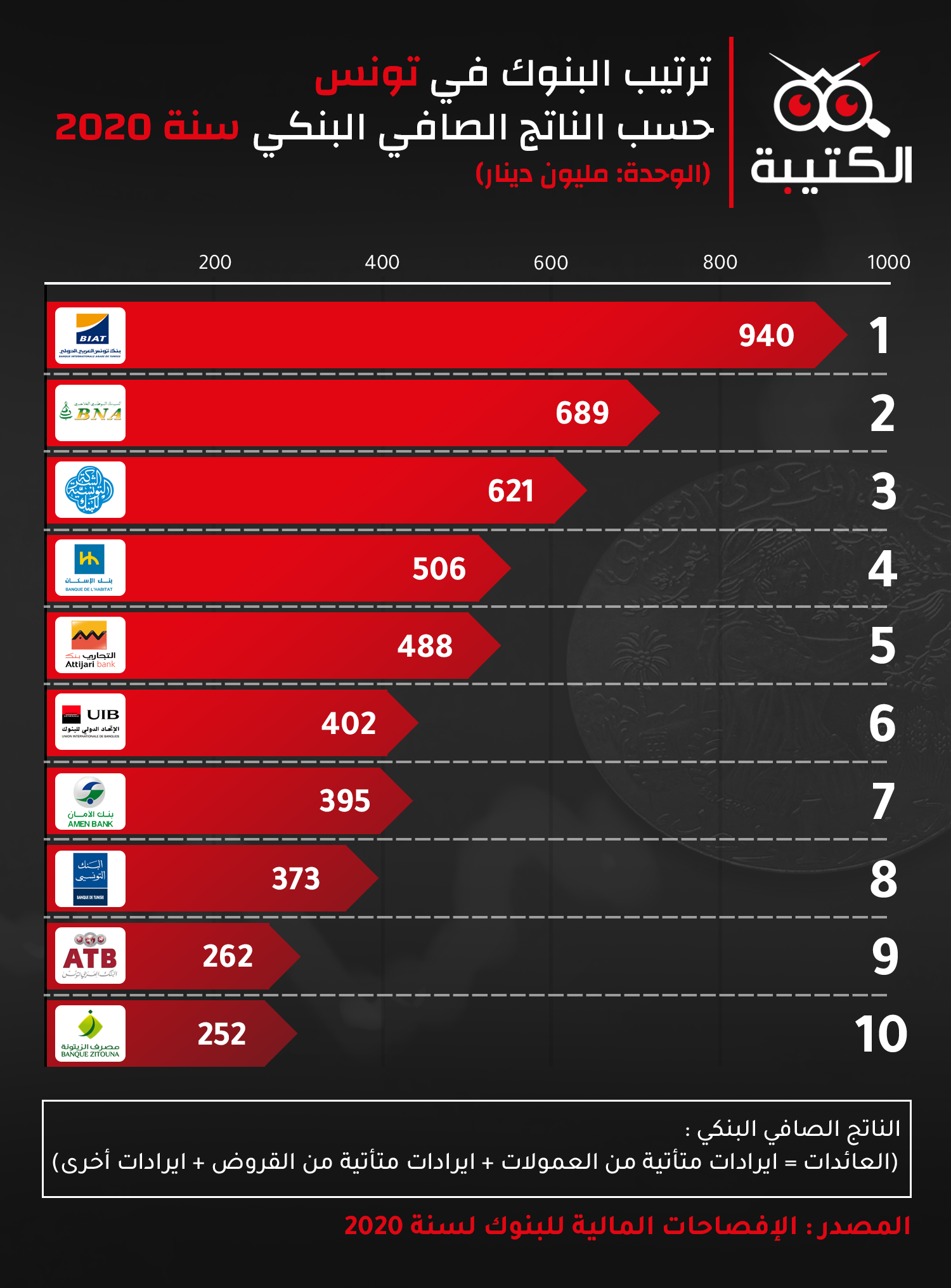

في مقابل هذا التشتت البنكي، هناك تركّز على مستوى العائدات حيث تسيطر البنوك الـ6 الأولى على 75% من نسبة السوق وعلى 73% من مجموع القروض المسداة، وتحقّق أرباحا تساوي 63% من أرباح القطاع البنكي.

في مقارنة مع القطاع البنكي في المغرب نجد أنّ عدد السكان والناتج المحلي للمغرب يساوي تقريبا 3مرات ما هو موجود في تونس ورغم ذلك فإنّ المغرب يمتلك فقط 27 بنكا أي أقلّ من عدد البنوك في تونس.

كما أن هناك مفارقة لافتة، رغم أنّ المغرب يعتبر في وضعية مريحة اقتصاديا مقارنة بتونس إلا أن الناتج الصافي البنكي للبنوك المغربية لم يتطور بين سنتي 2010 و2020 سوى بنسبة 4.32% سنويا في مقابل نمو سنوي للاقتصاد المغربي بنسبة 2.38% في مقابل ارتفاع الناتج الصافي للبنوك التونسية بنسبة 10.7% بين سنتي 2010 و2019 مع تسجيل نمو سنوي للاقتصاد التونسي لا يتعدى 0.86% بين سنتي 2010 و2020.

يعتبر الرئيس السابق للجمعية المهنية للبنوك أحمد كرم أن المشكلة في تونس تكمن في أنه لا وجود لبنك ذو إشعاع عالمي أو إقليمي.

“كل بنوكنا هي بنوك صغيرة مقارنة بمنافسينا وبأجوارنا ونحن بحاجة إلى بنك تونسي قوي يمكنه مرافقة المؤسسات التونسية عندما تتجه إلى إفريقيا ويعاضد الدولة في تنفيذ مشاريع شراكة”.

أحمد كرم

يقول الكاتب الفرنسي بانوا دالماس في هذا السياق في مقاله الذي نشر في جريدة لوبوان الفرنسية بتاريخ 3 جوان/يونيو 2020 :

” رغم أنّ الدولة التونسية تمتلك نصيب الأسد في عدد من المؤسسات البنكية فإن السيطرة الفعلية على النظام المصرفي تبقى بيد العائلات المهيمنة التي تتبادل المكاسب والقروض وتسيطر على مفاصل الاقتصاد، بينما تقدم الدولة القروض أساسا للمؤسسات العموميّة، وهو ما لا يساعد كثيرا على دفع عجلة الاقتصاد. “

في عام 1930 قال رجل الأعمال الأمريكي هنري فورد مقولته الشهيرة : “من الجيّد جدا أنّ الناس في أمّتنا لا يفهمون نظامنا البنكي والنقدي لأنهم إذا فعلوا ذلك لقاموا بثورة غدا صباحا “.

يتحدث فورد هنا، مستندا إلى خبرته الكبيرة مع النظام المصرفي الأمريكي الذي يتمّ التحكّم فيه عبر الاحتياطي الفيدرالي (البنك المركزي الأمريكي) الذي تسيطر عليه ثلاث عائلات: عائلة روكفيلر،عائلة روتشيلد وعائلة جي بي مورغان التي تمتلك بنك جي بي مورغان G.P Morgan أكبر بنك في العالم.

ما قاله فورد لا يختلف كثيرا عن الوضعية في تونس، فرغم الأزمة المالية والاقتصادية الخانقة التي تعيشها البلاد، تسجّل أرباح البنوك نسقا تصاعديا لافتا اعتمادا على عمولات مشطّة ونسب فائدة عالية. ويصل الأمر في بعض الأحيان إلى تحصيل عمولات و مبالغ دون وجه حقّ على الحرفاء من أجل تحقيق أعلى نسبة من الأرباح .

وهم المنافسة

لايختلف النظام البنكي عن بقية النشاطات الموصدة بأقفال الرخص في الاقتصاد التونسي. يخضع إنشاء بنك في تونس إلى مجموعة كبيرة من الشروط الواردة في الفصول 27 و28 و29 و30 و31 من قانون البنوك والمؤسسات المالية المصادق عليها في 11 جويلية/ يوليو 2016 والتي تخوّل للمستثمر الحصول على رخصة مبدئية ثم نهائية.

كما يحدّد القانون رأس مال لا يقل عن 50 مليون دينار لإنشاء بنك و25 مليون دينار لإنشاء مؤسّسة مالية. يقول العضو في منظمة “ألرت” غسان جنويز: “إذا قارنا قانون البنوك لسنة 2016 بقانون 2001 والذي حدّد رأس مال 10 مليون دينار فقط لإنشاء بنك و3 مليون دينار إنشاء مؤسسة مالية، يمكن القول إنّ قانون 2016 وضع لحماية المتواجدين في النظام البنكي عبر الترفيع في رأس المال ومنع دخول مستثمرين جدد، كما ينسف هذا الإجراء التطلعات بإنشاء بنوك جديدة رقمية أو مؤسسات تمويل بديل “.

ويذهب رئيس مجلس المنافسة رضا بن محمود إلى اعتبار أن هناك مؤشرات تؤكد ريعية القطاع البنكي متسائلا :”القطاع البنكي هو قطاع لا يخسر فهل هناك قطاع تنافسي لا يخسر؟”.

تقول نظرية الملكية المشتركة La propriété commune لخبير الاقتصاد الألماني مارتن شمالتز إنه “في حال قام مستثمر ما بشراء أسهم في شركة منافسة لشركته فإن أسعار مواد الشركتين سيرتفع بعد عملية الشراء”.

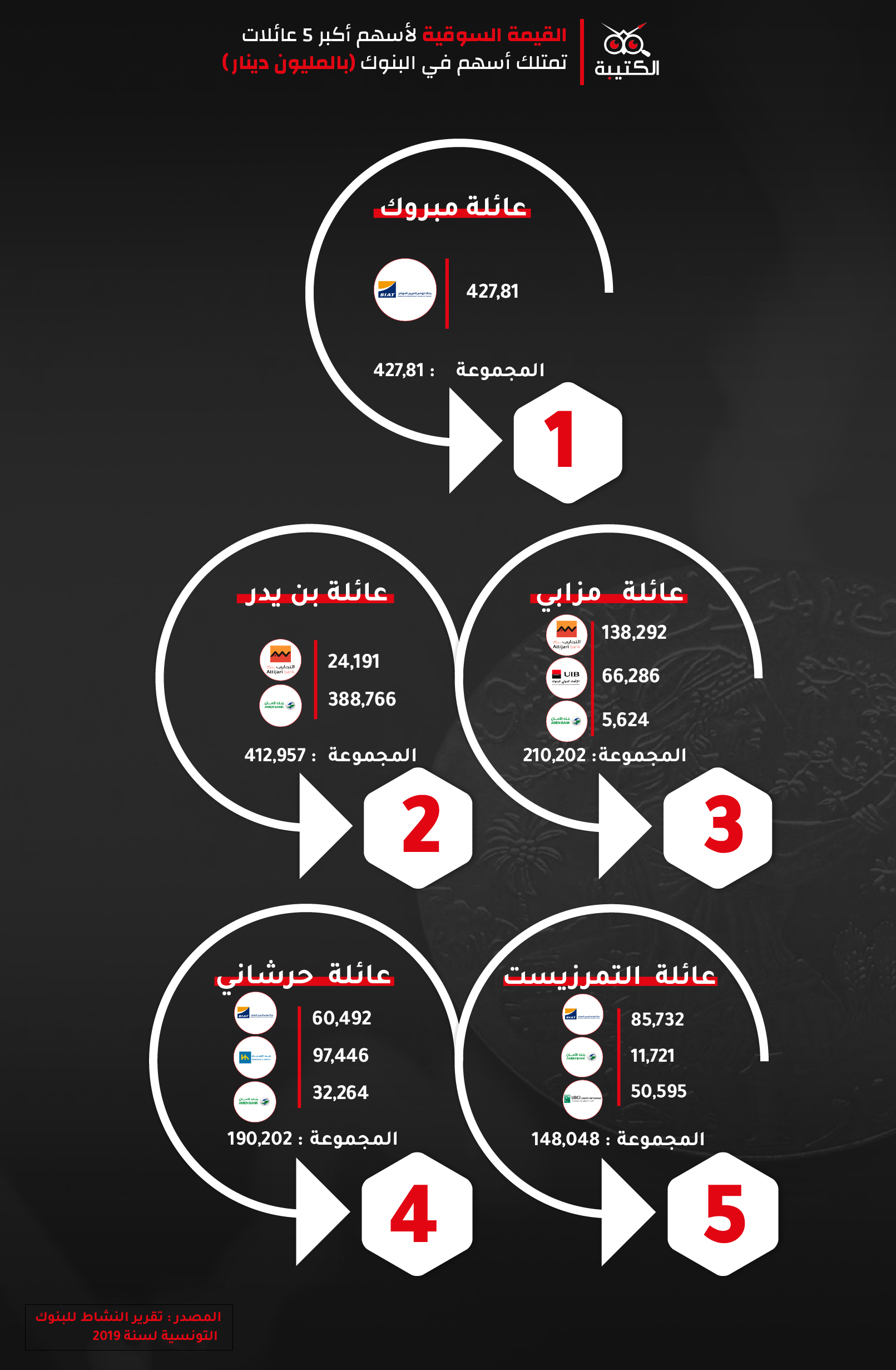

تطبيقا لنظرية شمالتز ومن خلال التدقيق في البيانات المالية الخاصة بالبنوك وتقارير النشاط، يمكن أن نلاحظ تشابك مساهمات المساهمين في أكثر من بنك، تتواجد مجموعة الحرشاني في بنك الأمان، بنك الإسكان وبنك تونس العربي الدولي. كما تتواجد مجموعة التمرزيست في بنك تونس العربي الدولي وبنك الأمان والاتحاد البنكي للصناعة والتجارة فيما تمتلك عائلة المزابي مساهمات في كل من بنك التجاري والاتحاد الدولي للبنوك وبنك الأمان.

تظهر خريطة المساهمين في أكبر عشرة بنوك من حيث الناتج الصافي البنكي، ترابط مجالس إدارة هذه البنوك على النحو التالي: مساهم على الأقل في البنك الأول يتواجد في البنك الثاني ومساهم على الأقل في البنك الثاني يتواجد في البنك الثالث وهكذا. تخلق هذه الوضعية فرضية أنه يمكن للمساهمين أن يلعبوا دور ناقلين لاستراتيجية “تحقيق أعلى نسبة من الأرباح من خلال زيادة في أسعار العمولات” من بنك إلى بنك، حيث يمكن لمساهم على الأقل في البنك الأول أن يؤثر على استراتيجية البنك الثاني ويمكن لمساهم على الأقل في البنك الثاني أن يؤثر بشكل ما على استراتيجية البنك الثالث وبهذا يكون المساهم الأول قد أثّر بشكل غير مباشر في استراتيجية البنك الثالث.

كما أنّه ومن خلال الإطلاع على تقرير النشاط لبنك الإسكان لسنة 2019، اكتشفنا أن رجل الأعمال راشد الحرشاني يرأس لجنة إسناد القروض في البنك، فهل سيوافق الحرشاني على إسناد قرض لأحد المشاريع المنافسة لشركاته؟

من جهة أخرى، واعتمادا على أسعار الأسهم في حصة التداول ليوم 26 نوفمبر/تشرين الثاني 2021، فإن عائلة المبروك تعتبر من أكبر العائلات المستثمرة في القطاع البنكي وتبلغ القيمة السوقية لأسهمها أكثر من 427 مليون دينار. فيما تأتي عائلة بن يدر في المركز الثاني بقيمة سوقية تتجاوز 412 مليون دينار وتأتي في المركز الثالث عائلة المزابي بقيمة سوقية لمجموعة الأسهم التي تمتلكها تقدر بحوالي 210 مليون دينار، تليها عائلة الحرشاني بقيمة سوقية تقدر بـ190 مليون دينار وتأتي في المرتبة الخامسة عائلة التمرزيست بحوالي 148 مليون دينار .

عمولات مشطّة

يمكن ملاحظة الارتفاع المشط لمستوى العمولات بنظرة بسيطة على الصفحة التي أسّستها مجموعة من رواد موقع التواصل الإجتماعي فايسبوك باسم les banques tunisiennes والتي أصبحت مختصة في شكاوى الحرفاء من الارتفاع المشط لأسعار العمولات.

وهم المنافسة أثّر بشكل كبير على أسعار العمولات التي أصبحت مثيرة للجدل. يقول الخبير الحبيب كراولي :” لو كانت كل هذه العمولات مقابل خدمة معينة فلا مشكلة ولكن في العديد من المرات تكون هذه العمولات مقابل لاشيء، عندما يتخلّى البنك عن التصرّف في المخاطر وإنتاج القروض فإنه يتّجه إلى تنمية رقم المعاملات من خلال الرفع في أسعار العمولات”.

بعد التثبت في البيانات المالية للبنك ومن خلال تركيزنا على وضعية البنك غداة إعادة الرسملة، اكتشفنا أن ثقافة “تحقيق الأرباح من خلال الرفع من أسعار العمولات ” يمكن أن تكون قد تسرّبت للبنك من خلال المدير العام السابق للاتحاد الدولي للبنوك الحبيب بالحاج قويدر والذي تم تعيينه على رأس البنك الوطني الفلاحي في سنة 2016. في المقابل يعتبر الرئيس السابق للجمعية المهنية للبنوك أحمد كرم أن هناك تنافسية في القطاع البنكي ولا يرى أية علاقة بين مشاركة المستثمرين في أكثر من بنك وارتفاع سعر العمولات، لكنه في المقابل يرى أنه يجب التخفيض في أسعار العمولات مهما كان مستواها من خلال الاعتماد أكثر على التكنولوجيا.

بالربط بين توزع المساهمين وأسعار العمولات، يمكننا ملاحظة آثار نظرية مارتن شمالتز على أسعار العمولات، كلّما ضمت قائمة المساهمين في بنك ما أسماء مساهمين في بنوك أخرى كلما ارتفعت أسعار العمولات. رغم أن الدولة تمتلك حصة في بنك الإسكان تصل إلى 56 %، إلا أنّ تواجد مساهمين مثل مجموعة الحرشاني ومجموعة عزيز ميلاد تسبّب في رفع أسعار عمولاته مقارنة بالشركة التونسية للبنك التي تمتلك فيها الدولة مساهمات تصل إلى 71% والتي لا يزال مستوى أسعار عمولاتها منخفضا.

كما يمكننا أيضا ملاحظة تراجع أسعار العمولات في البنك التونسي مقارنة بأسعار العمولات في البنوك الأخرى نظرا لغياب الملكية المشتركة. لكن السؤال المطروح، لماذا ترتفع أسعار عمولات البنك الوطني الفلاحي رغم أنه بقي بعيدا عن تشابك المساهمات والملكية المشتركة؟

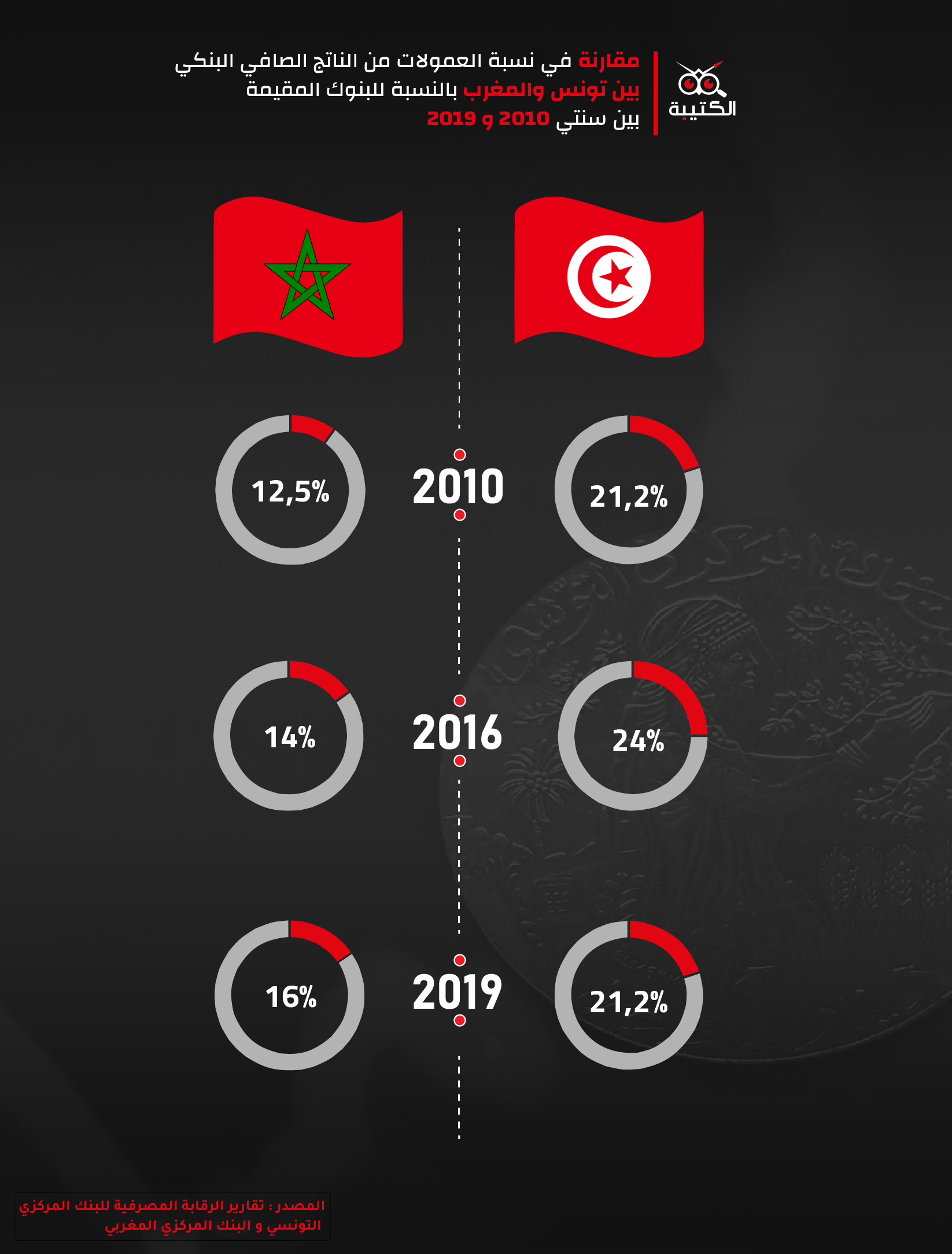

من خلال مقارنة بسيطة مع المغرب، فإن نسبة العمولات في الناتج الصافي البنكي بالنسبة للبنوك المغربية تتراوح بين 12.5% و16% في حين يصل مستوى العمولات في الناتج الصافي البنكي بالنسبة للبنوك التونسية إلى نسبة تتراوح بين 21.2% و24%. لكن الرئيس السابق لجمعية البنوك يرى أن هذه الأرقام إيجابية مضيفا: ” هذه النسبة تجعل البنك محميا نوعا ما من مخاطر إعطاء قروض… في حالة هناك إشكالية في تسديد القروض يتمّ تعويضه بالعمولات وأعتقد أن النظام البنكي التونسي أفضل بكثير من النظام البنكي في المغرب”.

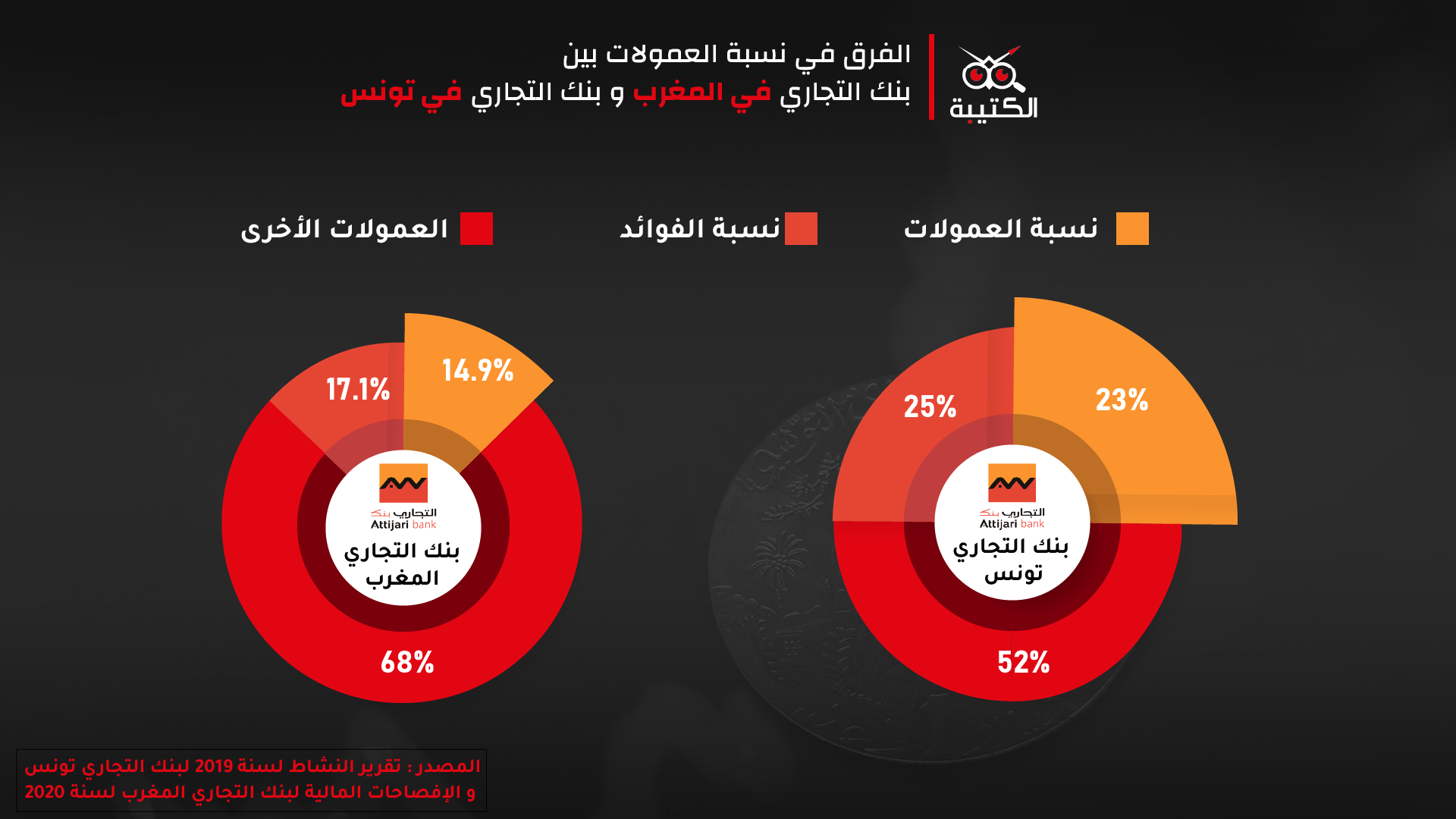

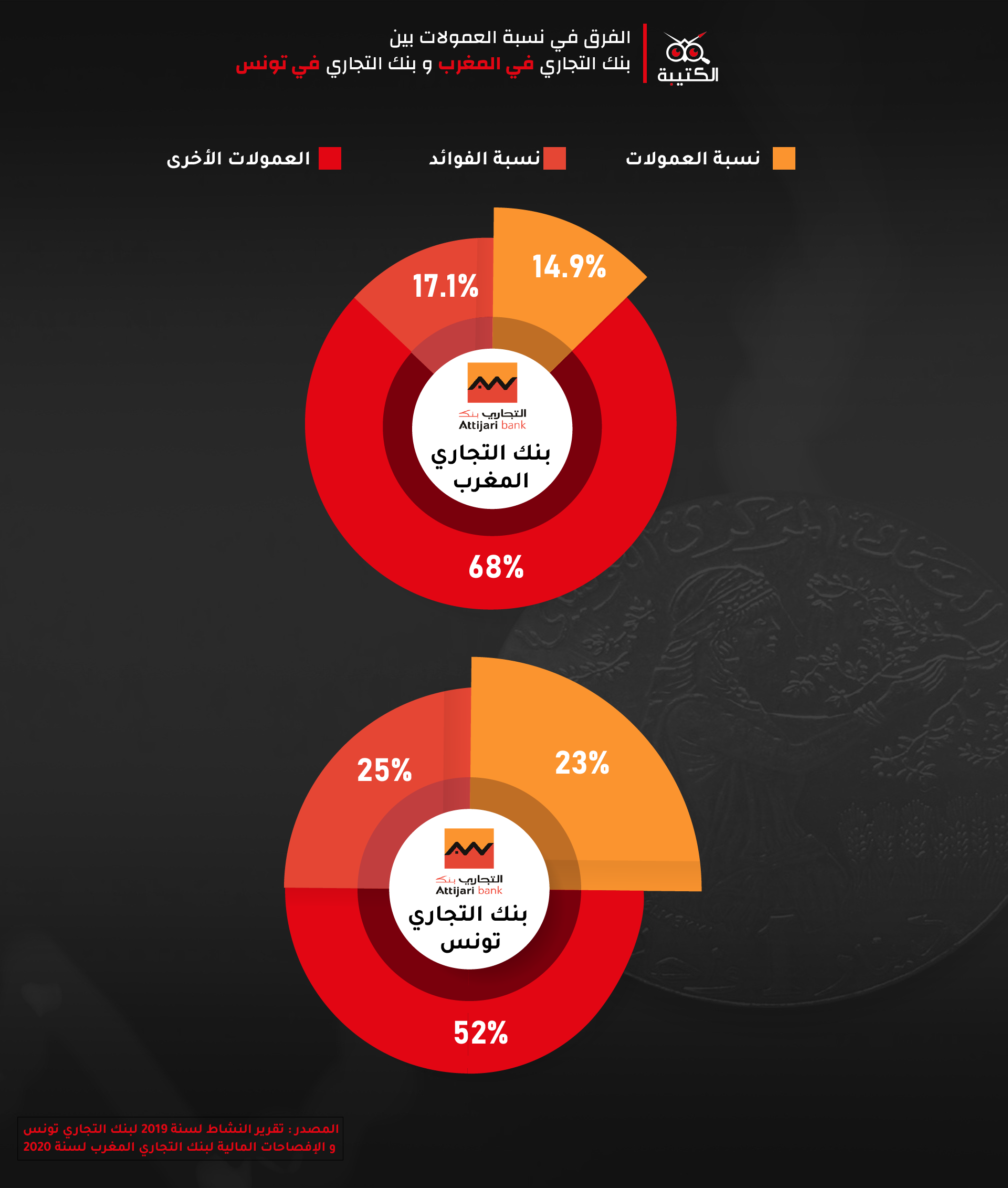

تمثّل نسبة العمولات من الناتج الصافي البنكي في بنك التجاري في المغرب 14,9% فيما تتجاوز نسبة العمولات من الناتج الصافي البنكي لبنك التجاري في تونس 23%.

في نفس السياق ، يقول رئيس منظمة إرشاد المستهلك لطفي الرياحي إن هناك قرابة 14 خدمة بنكية مجانية يمكن للمواطن الانتفاع بها دون مقابل وهي فتح حساب، تسليم دفتر شيكات، تسليم دفتر ادخار، الإيداع أو السحب نقدا، خلاص صك، إيداع أموال من حساب إلى آخر في نفس الفرع البنكي، الاطلاع على الحساب، الحصول على كشف حساب، كشف حساب شهري، خلاص فواتير عبر الانترنت، السحب نقدا من موزع آلي لبنك المعني بالأمر، الخلاص بالبطاقة البنكية في المحلات التجارية TPE، غلق الحساب و تغيير العنوان، ولكن بمراسلة البنك المركزي اتضح أنه لا يوجد خدمات بنكية مجانية وأن البنك المركزي ترك للبنوك السلطة التقديرية لمجانية هذه الخدمات. هذه السلطة التقديرية التي منحها البنك المركزي للبنوك جعلتهم يحدثون عمولات مقابل خدمات بسيطة جدا مثل الاطلاع على الحساب البنكي من خلال تطبيقة البنك.

في المقابل، نشرت العديد من المواقع الإخبارية التونسية معطيات في 18 جانفي 2020 تفيد أنّ البنك المركزي قد حدّد 14 خدمة مجانية بنكية ومصدر جميع هذه الأخبار هو بيان صدر عن البنك المركزي لم نستطع التأكد من صحته كما أن موقع مرصد الاندماج المالي لا يعمل منذ مدة طويلة وهو ما يثير الاستغراب في مؤسسة مهمة مثل البنك المركزي.

تجميد الحسابات

من جانب آخر، يقول لطفي الرياحي إن المنظمة قد رصدت تجاوزات للبنوك في ما يتعلّق بالحسابات المجمدة، هذا ويعتبر منشور البنك المركزي عدد 24 لسنة 1991 في فصله السادس والسادس مكرّر من العنوان الأول حسابا مجمدا “كل حساب بنكي لم يخضع لأي عمليات مالية (سحب أو إيداع) لمدة تجاوزت 3 أشهر (يصنّف ضمن درجة المخاطر الأولى ) ويحجر على البنك اقتطاع أي نوع من العمولات أو الفوائد أو شرائح استخلاص القروض إذا تجاوزت هذه المدة سنة كاملة (يصنف في درجة المخاطر الرابعة) .

” هناك الآلاف من التونسيين تتمّ هرسلتهم يوميا عن طريق البنوك أو عن طريق شركات استخلاص الديون وذلك للحصول على أموال دون وجه حق “.

لطفي الرياحي

في المقابل قليل هو عدد التونسيين الذين يتجهون إلى القضاء، منهم من حصل على قرار تعقيبي يقضي ببطلان جميع أنواع الاقتطاعات التي حصلت بعد سنة من تجميد الحساب .

أزمة الكورونا : فوائد دون وجه حق

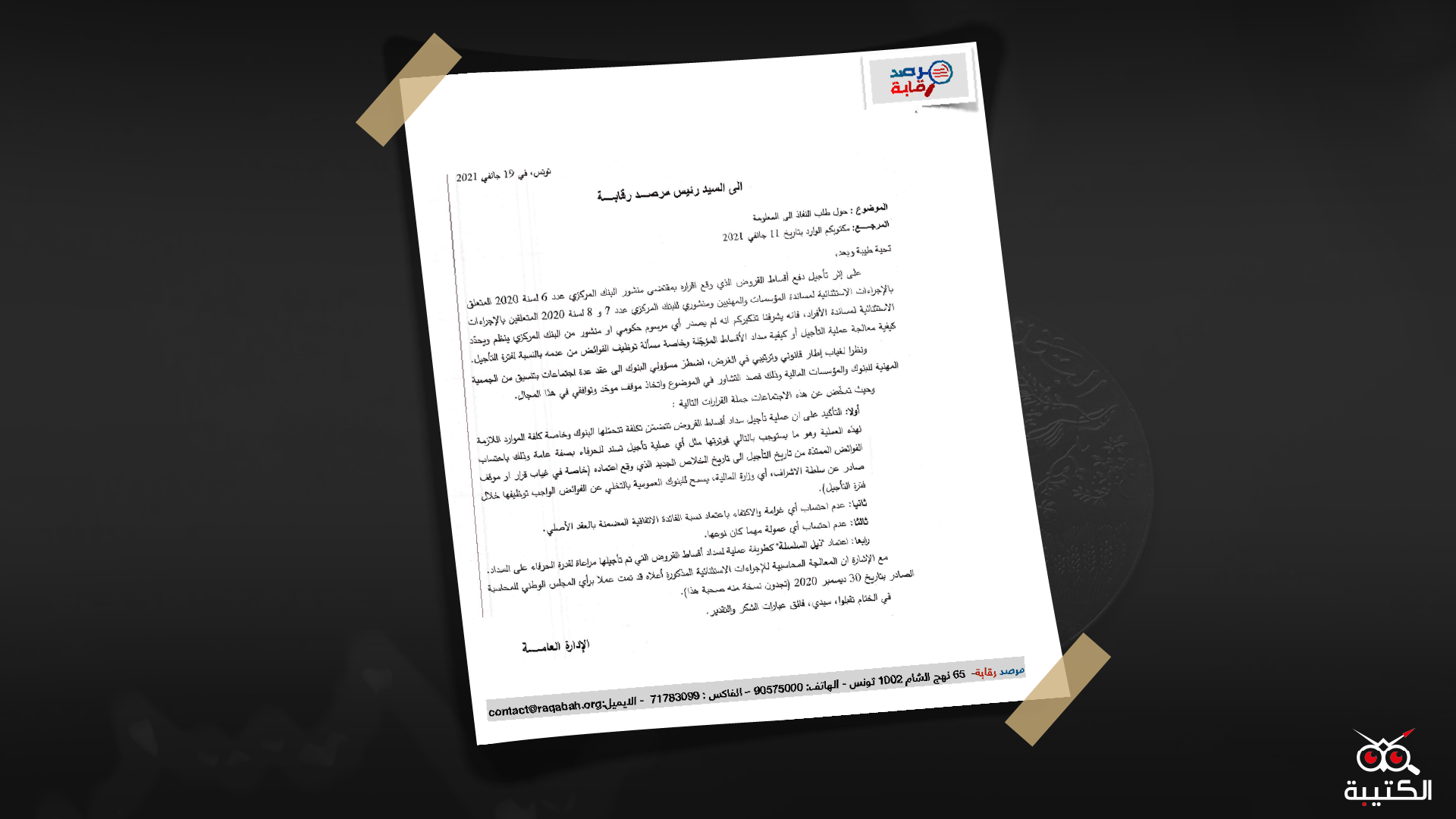

في بداية أفريل/نيسان 2020 وفي إطار الإجراءات الاستثنائية التي أقرّتها حكومة إلياس الفخفاخ، أصدر البنك المركزي 3 مناشير تعنى بتأجيل سداد القروض على الأشخاص والمؤسسات إلى موفى سبتمبر/أيلول من نفس العام.

بعد استئناف استخلاص القروض، فوجئ المواطنون بتوظيف غرامات وتوظيف فوائد جديدة وإعادة جدولة. يقول رئيس مرصد رقابة عماد الدايمي إنّ المرصد وردت عليه شكاوى من بعض المواطنين في هذا الخصوص وهو ما دفعه إلى إرسال مراسلات إلى البنوك العمومية بحكم أنها معنية بقانون النفاذ إلى المعلومة.

” جاءنا الردّ من أحد البنوك العمومية بأن الغرامات والفوائض جاءت بناء على اتفاق بين البنوك تحت إطار الجمعية المهنية للبنوك والاتفاق الذي حصل تمّ فيه التوافق على تحديد طريقة سداد الأقساط المؤجلة”.

عماد الدايمي

هذا الاتفاق هو دليل واضح على وجود وفاق بنكي ما اضطر مجلس المنافسة للبحث في الموضوع.

إلى اليوم، لم يصدر البنك المركزي التونسي منشورا يقيّد البنوك بطريقة خلاص الأقساط المؤجلة رغم صدور مرسوم من رئاسة الحكومة في 13 ماي/ أيار الماضي يكلّف البنك المركزي بإصدار منشور يوضح طريقة سداد الأقساط المؤجلة.

في نفس السياق، يقول هاني (اسم مستعار) إنه لم يطالب بالتمديد، ويعتبر أن تأجيل تسديد القروض امتياز من الدولة وعليها أن تتحمل مسؤوليتها مضيفا: ” إضافة إلى خلاص القرض أصبح البنك يضيف إلى نسب الفائدة نسبة فائدة جديدة إضافية (Intérêt supplémentaire ) متعلقة بالأشهر المؤجلة تتراوح بين 20 و25 دينار وحتى لما تساءلت في الفرع البنكي لم أتوصل بإجابة”.

في مقابل ذلك، يقول الرئيس السابق للجمعية المهنية للبنوك أحمد كرم: ” اتفقنا على عدم توظيف أي فوائد إضافية على الحرفاء … هناك تشريع يفرض تطبيق التراتيب المعمول بها وفي حالة هناك تشريع استثنائي يجب على وزير المالية الموافقة، بعد إنتهاء فترة التأجيل، راسلنا رئيس الحكومة ووزير المالية لكنهم لم يعطوا الموافقة فاضطررنا إلى تطبيق التراتيب المعمول بها”.

كما تضمنت تقارير التفقد الميداني لمحكمة المحاسبات عدم احترام عدد من البنوك لنسب الفائدة القانونية حيث تجاوز عدد من البنوك نسب الفائدة القانونية وقدموا قروضا بنسب فائدة مشطة. وبلغ عدد القروض التي أسديت بنسب فائدة مشطة 37097 قرضا، خلال السداسي الثاني من سنة 2014، والسداسي الأول من سنة 2015، وبلغت نسب التجاوز لنسب الفائدة القانونية حوالي 0.1% و 1.6% تعلقت بقروض استهلاك وقروض تجارية.

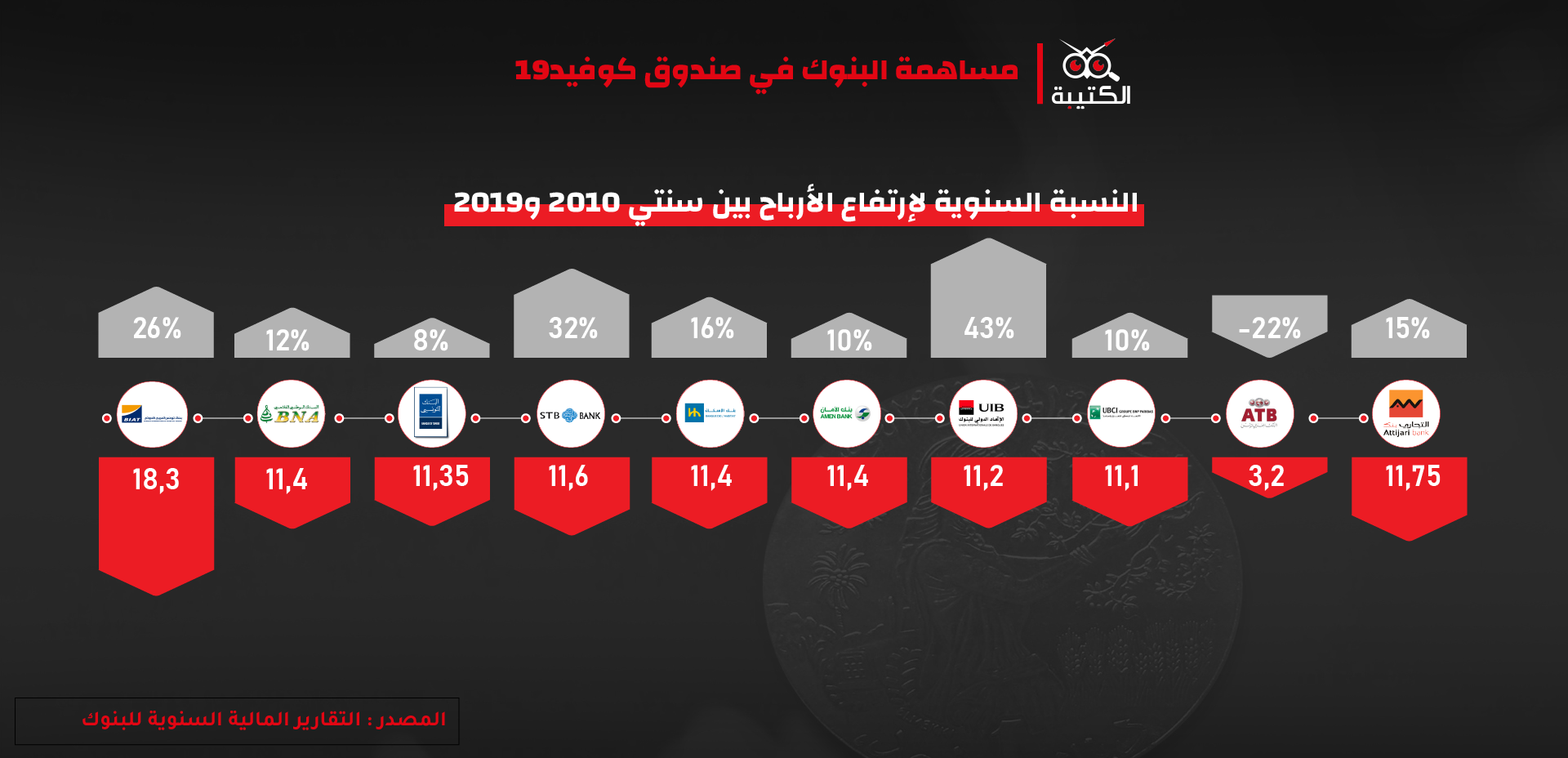

من جهة أخرى، تجاوزت مساهمات البنوك في صندوق كوفيد-19 الـ100 مليون دينار فيما تراجعت أرباح أكبر عشرة بنوك بفعل أزمة كوفيد من 1.2 مليار دينار إلى حوالي 873 مليون دينار وتراوحت النسبة السنوية لارتفاع الأرباح خلال السنوات الأخيرة بين 8% و43%.

قروض ضخمة ونسب نمو ضعيفة

انتقلت القروض التي أسدتها البنوك للاقتصاد من 38.59 مليار دينار سنة 2010 إلى حوالي 91.89 مليار دينار سنة 2020، إرتفاع بأكثر من 50 مليار دينار في القروض المسداة في مقابل تراجع الناتج المحلي الإجمالي والذي انتقل من 44 مليار دولار سنة 2010 إلى حوالي 39.24 مليار دولار سنة 2020 حسب تقرير البنك الدولي. العلاقة العكسية بين القروض المسداة إلى الاقتصاد وتطوّر الناتج المحلي الإجمالي تذهب في اتجاه خلاصة واحدة وهي أن القروض لم تُسدَ لتمويل المشاريع وخلق الثروة.

حسب أحمد كرم فإن البنوك قامت بواجبها وكانت إلى جانب الدولة والمواطن لكن الدعم البنكي لم تصاحبه الإجراءات الضرورية لخلق الثروة وهو ما جعل التمويل البنكي لا يحقّق تأثيرا إيجابيا على نسب النمو.

يرى الوزير الأسبق فوزي عبد الرحمان أنّ البنوك التونسية تجنح إلى قروض الاستهلاك أكثر من مساهمتها في تمويل الاقتصاد. تأخذ نسبة القروض الاستهلاكية من مجموع القروض المسداة للاقتصاد في تونس نسقا تصاعديا لافتا منذ 2010. ولعلّ أبرز دليل ما أثاره مشروع منشور البنك المركزي في النصف الثاني من سنة 2018 والذي يلزم البنوك باحترام معيار احترازي “القروض/ الودائع” لا يتجاوز نسبة 110%، تسبب هذا الإجراء في تراجع أسعار أسهم البنوك في البورصة مما تسبب في تراجع مؤشر تونينداكس والتي لم تعد إلى اليوم إلى نفس مستوى جويلية/يوليو 2018 . وهو ما يفسّر الضعف الفادح للنمو الاقتصادي بالرغم من الارتفاع الكبير للقروض. كما أن قائم القروض المسداة للدولة ارتفع بنسبة 26% فيما ارتفعت القروض المسداة للشركات و الأشخاص إرتفع بنسبة 2.5% فقط بين عامي 2019 و2020.

الجدل الذي حصل بسبب مشروع المنشور دفع البنك المركزي إلى إصدار بيان صحفي في 7 سبتمبر/أيلول 2018 يوضح فيه أن إرساء هذا المعيار لا يهدف إلى التقليص من القروض الممنوحة للاقتصاد وأن هدفه الأساسي “حث البنوك على بذل جهود إضافية لتعبئة ودائع الحرفاء التي تتميز بأكثر استقرار وأقل تكلفة بما يمكن البنوك من جهة من تركيز إدارة أكثر فاعلية لمخاطر تحويل الآجال (risque de transformation) ومن جهة أخرى دفعها لابتكار منتجات مالية جديدة قادرة على تعبئة موارد إضافية”.

من جانب آخر، وفي إطار الإجراءات الاستثنائية المتعلقة بجائحة كوفيد 19، رصدت حكومة الفخفاخ حوالي 1500 مليون دينار في شكل مساعدات للشركات الصغرى والمتوسطة وكانت الشركة التونسية للضمان المالي سوتيقار SOTUGAR هي الضامن للبنوك. من بين 12 ألف مؤسّسة تقدمت للحصول على قروض، 5 آلاف فقط منها يستجيب للشروط ومن بين 5000 مؤسسة هناك فقط 2200 مؤسسة حصلت على هذه القروض.

يقول رئيس منظمة رواد الأعمال ياسين قويعة إن المؤسّسات التي تحصّلت على القروض حصلت على مبلغ جملي يقدّر بحوالي 800 مليون دينار مضيفا:

” بعملية حسابية صغيرة تجد أن كل مؤسسة حصلت على 400 مليون دينار، في تونس لا نملك مؤسسات صغرى ومتوسطة لديها قدرة مالية من هذا النوع، ما يعني أن هذه القروض تحصلت عليها المؤسسات المهيكلة والكبيرة” .

ياسين قويعة

في المقابل يقول الرئيس السابق للجمعية المهنية للبنوك والمؤسسات المالية أحمد كرم ردّا على قويعة إنّ المؤسسات تعاني من تداين مفرط ولم تعد قادرة على خلاص القروض ويجب إعادة هيكلتها.

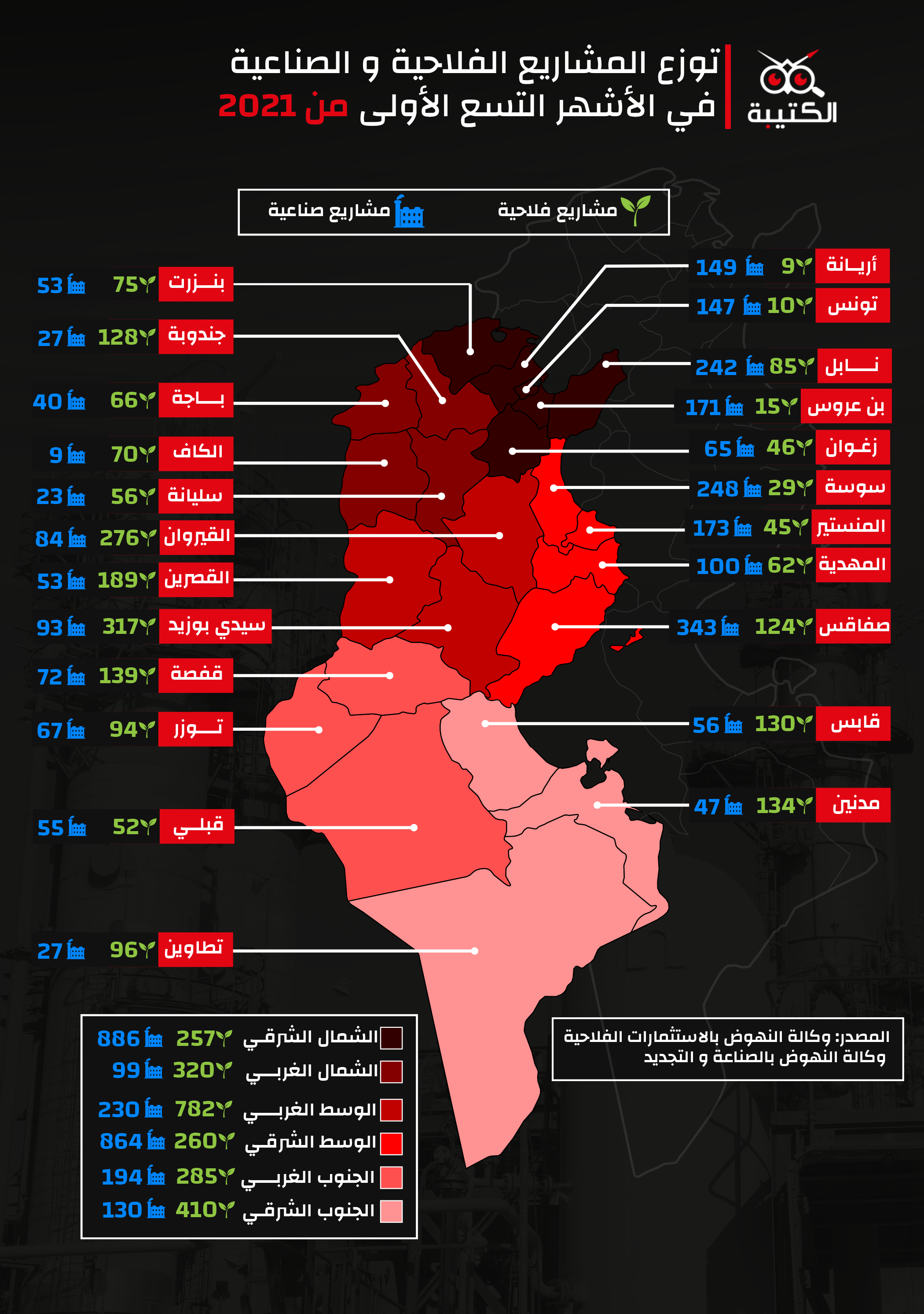

فضلا عن ذلك، وبحسب الوزير الأسبق فوزي عبد الرحمان فإن البنوك تعتبر المناطق الغربية والجنوبية (الداخلية) مناطق عالية الخطورة وترفض تمويل المشاريع فيها.

من خلال الإحصائيات المنشورة في وكالة النهوض بالإستثمارات الفلاحية ووكالة النهوض بالصناعة والتجديد في الفترة المتعلقة بالأشهر التسعة الأولى لسنة 2021، فإن 73% من المشاريع الصناعية المصرّح بها تتركز في الشمال الشرقي والوسط الشرقي كما لا تحظى المناطق الغربية للبلاد سوى بحوالي 13% من الاستثمارات في قطاع الخدمات كما تسيطر منطقتا الشمال الشرقي والوسط الشرقي على 40% من قيمة الاستثمارات الفلاحية.

البنوك تلوّث رأس مال المخاطر

يقول مؤلف “الكتاب الأسود للبنوك”، الفرنسي دومينيك بليهون إنّ النظام البنكي اليوم لم يعد يحتوي على بنوك عادية بل يحتوي على تكتلات مالية: “أصبحت العمليات البنكية التي تقوم بها هذه التكتلات المالية من خلال بنوكها جزءا بسيطا جدا من النشاط المالي التي تقوم به “.

في تونس لم يعد القطاع البنكي يحتوي على بنوك عادية بل على تكتلات مالية تحتوي عددا كبيرا من النشاطات لكن في المقابل بقيت العمليات البنكية الجزء الأساسي لهذه التكتلات. يشرف بنك الأمان على مجموعة من الشركات يتجاوز عددها 8، يمتلك فيها أكثر من 50% من الأسهم تتنوع نشاطاتها بين التأمين والبعث العقاري والبورصة واستخلاص الديون، هذا إلى جانب المساهمات في الشركات الأخرى. فيما يشرف بنك الإسكان على شركة تأمين وشركة وساطة في البورصة وشركة إيجار مالي وشركة بعث عقاري وشركة استخلاص ديون.

من ضمن القطاعات الأخرى، سيطرت البنوك التونسية على شركات الاستثمار ذات رأس مال المخاطر SICAR. يرى الخبير المالي الحبيب كراولي أن البنوك لوّثت رأس مال المخاطر قائلا :

“المنطقي أن البنوك تموّل الشركات ذات رأس مال المخاطر ولكن الذي يحصل أن البنوك أصبحت تؤسس هذا النوع من الشركات وتديرها بعقلية البنك، حتى أصبحنا نتحدث عن شيء غريب وهو أن الشركات ذات رأس مال المخاطر وهي شركات اختصاصها إدارة المخاطر تطلب ضمانات من حرفائها قبل الدخول في رأس المال “.

الحبيب كراولي

تقوم فلسفة هذا النوع من الشركات على تمويل المشاريع التي تحتوي على مخاطر من خلال المساهمة في رأس المال، لكن بعد سيطرة البنوك عليها أصبحت هذه البنوك تطالب الشريك بضمان وهي عملية منافية تماما للفلسفة التي يقوم عليها هذا النوع من الشركات.

في الإطار ذاته، يؤكد أحمد كرم أن الضمان في قانون الشركات ذات رأس مال المخاطر ممنوع ” إذا كانت هناك شركات ذات رأس مال مخاطر تطلب ضمانات من حرفائها فيجب معاقبتها”.

تهريب الأموال

تقدر قيمة الأموال التي تدفقت من تونس إلى الخارج بطريقة غير مشروعة بين سنتي 1960 و 2010 حوالي 38.9 مليار ولقد تم تهريب أغلبية هذه المبالغ عبر تقنية التلاعب بالفواتير من خلال عمليات التصدير والتوريد. بعد الثورة، تواصلت عمليات تهريب الأموال عبر نفس التقنية وتصدرت تونس منطقة الشرق الأوسط وشمال إفريقيا في نسب الفواتير المتلاعب بها في التصدير والتوريد بنسبة 16.2% حسب دراسة أعدتها لجنة الأمم المتحدة الاقتصادية والاجتماعية لغرب آسيا وصدرت سنة 2018 .

تتحرك هذه الأموال بين الدول عبر البنوك. يقول لطفي الحشيشة رئيس لجنة التحاليل المالية في البنك المركزي إن الأرقام التي تتحدّث عنها المؤسسات الدولية قد حدثت في سنوات 2015 و2016 و2017 وهي حسب الحشيشة فترة كثر فيها نشاط شركات تجارة دولية أجنبية في تونس مضيفا:

” معظم هذه الشركات هي شركات ليبية تعمل من خلال اعتمادات تفتح لفائدتها من مصرف ليبيا المركزي، تفتح الأموال ويرسل المستثمر الأموال من ليبيا إلى شركته في تونس ثم بعد ذلك تتم عمليات تهريب الأموال عبر التجارة الدولية”.

لطفي الحشيشة

من جانب آخر، تعمل لجنة التحاليل المالية من خلال إشعارات ترسلها البنوك والمؤسسات المالية الأخرى في حال اكتشاف عمليات مشبوهة في حسابات معيّنة، وهو ما يجعل اكتشاف ومكافحة عمليات تهريب الأموال رهين إشعارات البنوك مستبعدا إمكانية تواطئ البنوك. لكن التقرير الصادر عن هيئة مكافحة الفساد لسنة 2017 (ص 245) يكشف ” تقصير بنكين يصل حدّ التواطؤ لإحجامهم عن القيام بما يلزم للكشف عن حقيقة تحويلات مشبوهة لشركتين تونسيتين تقدّر بأكثر من 95 مليون دولار” .

في تقريرها الخاص بسنتي 2018 و2019، أكدت محكمة المحاسبات أن هناك عددا من البنوك لم تحترم التراتيب والقوانين الجاري بها العمل في ما يتعلّق بغسيل الأموال. وقالت المحكمة إنه ” بالرغم من الإخلالات المذكورة أعلاه لم يتولّ البنك المركزي تسليط أي عقوبة في هذا الشأن وقد بلغت جملة العقوبات غير الموظفة بخصوص 19 بنكا ما يناهز 47,8 مليون دينار موزعة إلى 24,417 مليون دينار سنة 2017، و23,342 مليون دينار في 2018″ .

كما كشفت المحكمة أن البنك المركزي لم يسلّط أي عقوبات تأديبية بخصوص 5 بنوك كشفت تقارير التفقد الميداني المجراة بشأنها خلال الفترة الممتدة بين 2017 و2019، العديد من المخالفات من مجال غسيل الأموال ومكافحة الإرهاب.

الدولة حريف مغر بلا مخاطر

في 4 أفريل/نيسان 2016، صادق مجلس النواب على القانون المتعلق بضبط النظام الأساسي للبنك المركزي، قانون يهدف إلى مزيد تدعيم استقلالية البنك المركزي. وفي 12 ماي/أيار من نفس السنة، صادق المجلس على قانون البنوك والمؤسسات المالية. تأتي الخطوتان ضمن الإصلاحات التي تعهدت الحكومة التونسية بإنجازها في إطار القرض الممدد والذي تحصلت تونس بموجبه على قرض بقيمة 2.9 مليار دولار من صندوق النقد الدولي.

يرى الخبير الاقتصادي جمال الدين العويديدي أن القانون المصادق عليه هو بمثابة انتزاع البنك المركزي من سلطة الدولة مضيفا :

” قانون 1958 في فصله الثاني يقول إن البنك المركزي يتمتع بالاستقلال المالي، ماذا أضافوا بالقانون الجديد؟ بهذا القانون لم يعد بإمكان البنك المركزي إقراض الدولة لا بالرقاع ولا بالقروض. قبل ذلك كان البنك المركزي يقرض الدولة بفائدة صغيرة و بطريقة مضبوطة”.

جمال الدين العويديدي

في المقابل، يرى الخبير المالي الحبيب كراولي أن البنك المركزي كان مستقلا وبقي مستقلا وحتى في نظامي بورقيبة وبن علي لا يتدخل أحد في استقلالية البنك المركزي.

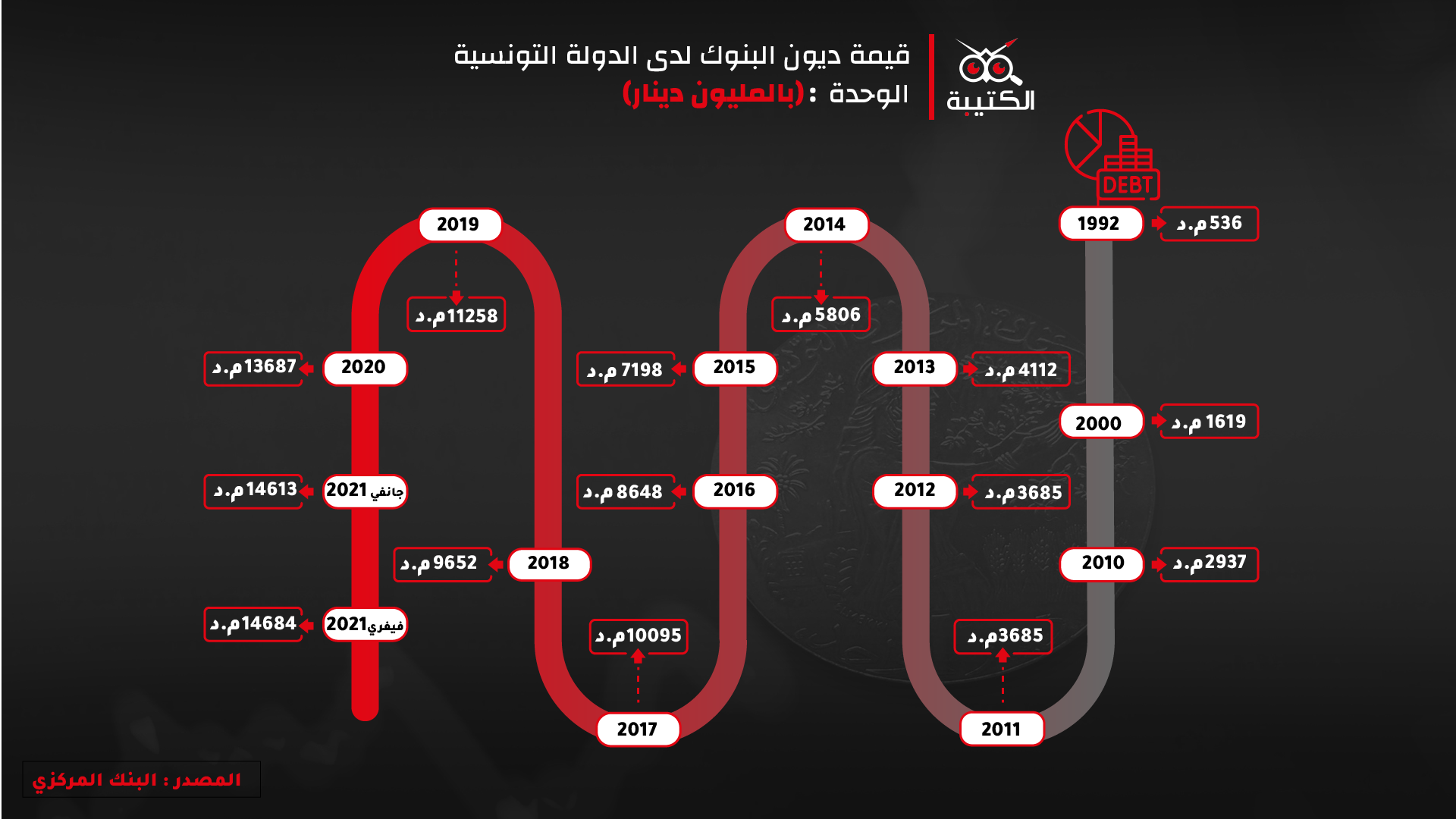

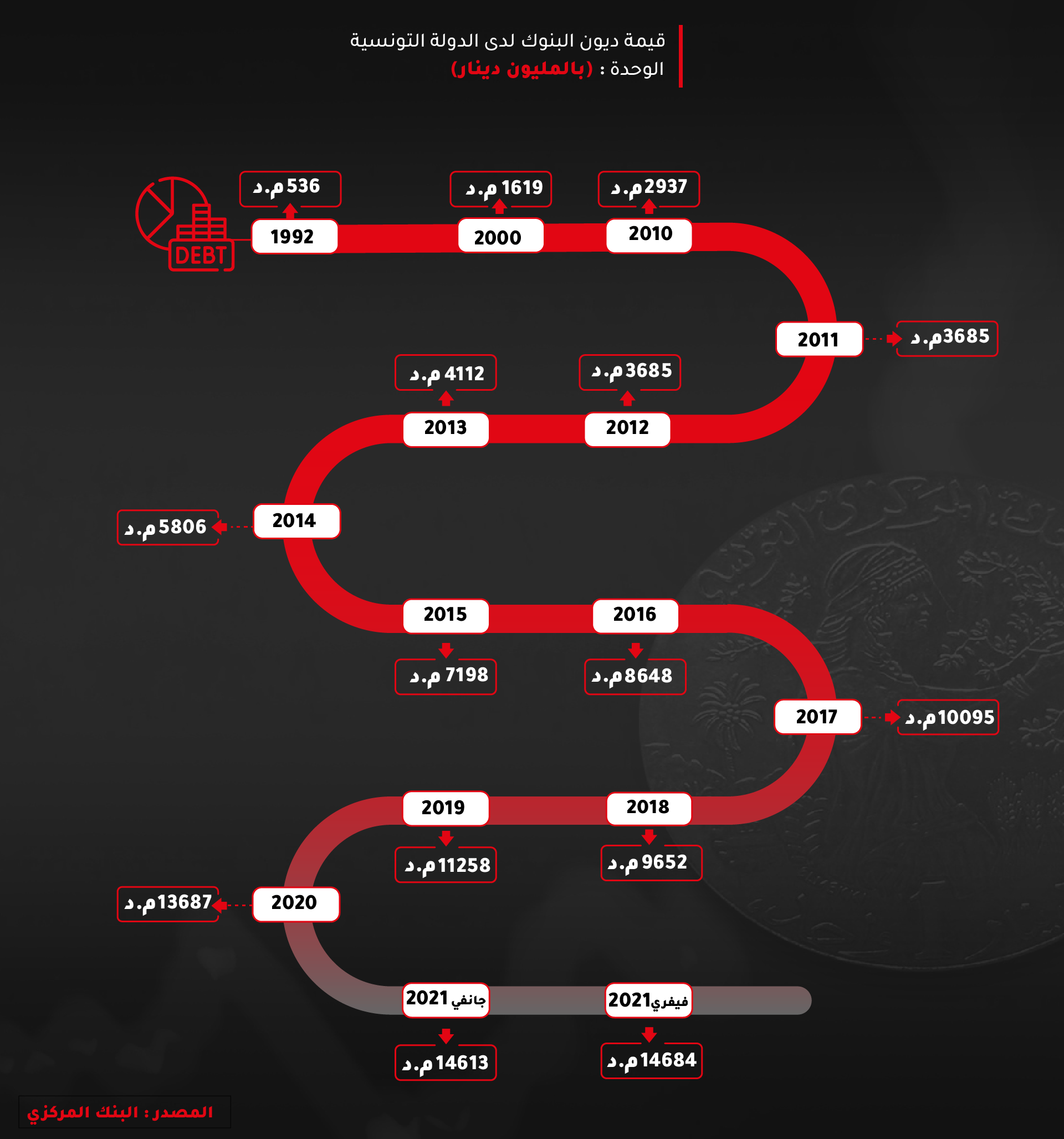

من جانب آخر، اتخذت قروض البنوك للدولة منحى تصاعديا منذ سنة 1995 حيث بدأت بنحو 500 مليون دينار لتصل في سنة 2015 إلى أكثر من 7 مليار دينار، لكنها اتخذت منحا تصاعديا سريعا وملفتا بداية من سنة 2016 لتتجاوز في فيفري/شباط 2020، 14 مليار دينار.

يفسر الخبير المالي الحبيب كراولي هذا الارتفاع السريع بأن الدولة بدأت تجد صعوبة كبيرة في الاقتراض من السوق العالمية في فترة حكومة المهدي جمعة وهو ما دفعها إلى التوجه إلى السوق الداخلية. لكن الخبير الاقتصادي فتحي الشامخي يرى أن قانون استقلالية البنك المركزي قد خلق أكبر حريف للبنوك وهو الدولة مضيفا:

” بعد المصادقة على القانون الجديد أصبحت البنوك الخاصة تلعب دور الوسيط بين الدولة والبنك المركزي، تأخذ الأموال من البنك المركزي وتقرضها للدولة، تمكنوا من خلق أكبر حريف للبنوك الخاصة وهي الدولة، لم تعد البنوك في حاجة إلى إقراض عشرات آلاف الحرفاء ” .

فتحي الشامخي

بنوك لا تبحث عن الكفاءات

في 13 أوت/أغسطس الماضي، رفع بنك أوف أمريكا الرواتب الأساسية مرة أخرى، بزيادة أجور صغار المصرفيين العاملين لديه إلى 100 ألف دولار من 95 ألف دولار في محاولة للحفاظ على تنافسيتها في حرب اصطياد المواهب الشابة في وول ستريت. في المقابل تسيطر على البنوك التونسية عقلية تكديس الأرباح وتغيب عقلية التطوير والرقمنة والتوسع في دول أخرى مثل البنوك المغربية، وهو ما لا يفتح باب المنافسة أمامهم لاستقطاب الكفاءات. كما أن سلّم الرواتب في القطاع البنكي في تونس يعتبر من بين الأضعف في العالم، يرى العضو بمنظمة ألرت غسان جنويز أن رواتب موظفي البنوك لا تتجاوز نسبة بين 40% و 50% من القيمة المضافة. وهذا دليل على أن البنوك لا تهتم باجتذاب الكفاءات مضيفا:

” رواتب الكفاءات مرتفعة وهو ما لاتريده البنوك. هي لا تهتم بجذب كفاءات في المالية أو في الإعلامية، بل تحتاج فقط موظفا يقوم بالأعمال الروتينية على قدر جودة الخدمات التي تقدمها”.

غسان جنويز

كما أنه وخلال السنوات العشر الأخيرة، ارتفعت المصاريف التشغيلية في البنوك العشر الأولى ( بين سنتي 2010 و2020) من أكثر من 672 مليون دينار سنة 2010 إلى حوالي 1.28 مليار دينار في المقابل تضاعف الناتج الصافي البنكي لجميع البنوك التونسية خلال السنوات العشر الأخيرة أكثر من 4 مرات .

نسبة ارتفاع المصاريف التشغيلية لاتعني فقط ارتفاع أجور الموظفين، بل تشمل أيضا أجور الموظفين الذين تم انتدابهم. فمثلا انتدب بنك الأمان بين سنتي 2010 و2019 قرابة 221 موظفا، فيما ارتفع عدد موظفي البنك العربي لتونس بقرابة 500 موظف.ويعتبر القطاع البنكي أكثر القطاعات سخاء بالنسبة للمديرين والإطارات العليا.

يتحدث دومينيك بليهون في مؤلّفه “الكتاب الأسود للبنوك” عمّا يسمّى المنطق المساهمي la logique actionnariale ويعني أن البنوك تعمل اليوم بأولوية الربح للمساهمين، وهو ما يدفع مدراء البنوك إلى الدخول في مناطق ذات مخاطرة عالية لتحقيق أعلى نسبة من الأرباح. المنطق المساهمي دفع بالبنوك التونسية إلى ارتكاب عديد المخالفات المتعلقة بمعايير الحذر الكمية حسب تقرير الرقابة الصادر عن محكمة المحاسبات. عدم احترام معايير الحذر الكمية تسبب في أزمة مالية عالمية سنة 2008 وقد يتسبب في أزمة مخيفة في تونس.

يندرج هذا المقال ضمن سلسلة مقالات تهتم بالاقتصاد الريعي في تونس. وهو بمثابة محاولة صحفيّة لتفكيك المنظومة البنكية التي تستحوذ عليها بعض العائلات النافذة المستفيدة من استحواذها على القطاع المصرفي في ظلّ غياب أي إرادة سياسية للدفع بالدولة إلى لعب دورها الرقابي والتعديلي من أجل فتح باب المنافسة ضمن رؤية جديدة تواكب التحديات الاقتصادية والاجتماعية.

يندرج هذا المقال ضمن سلسلة مقالات تهتم بالاقتصاد الريعي في تونس. وهو بمثابة محاولة صحفيّة لتفكيك المنظومة البنكية التي تستحوذ عليها بعض العائلات النافذة المستفيدة من استحواذها على القطاع المصرفي في ظلّ غياب أي إرادة سياسية للدفع بالدولة إلى لعب دورها الرقابي والتعديلي من أجل فتح باب المنافسة ضمن رؤية جديدة تواكب التحديات الاقتصادية والاجتماعية.

الكاتب : عبد السلام الهرشي

صحفي مختص في الشؤون الاقتصادية والمالية

الكاتب : عبد السلام الهرشي

صحفي مختص في الشؤون الاقتصادية والمالية