الكاتب : معز الباي

صحفي مختصّ في الصحافة الاستقصائية، مكوّن صحفي، شغل عديد المواقع في مؤسسات إعلامية محلية وأجنبية.

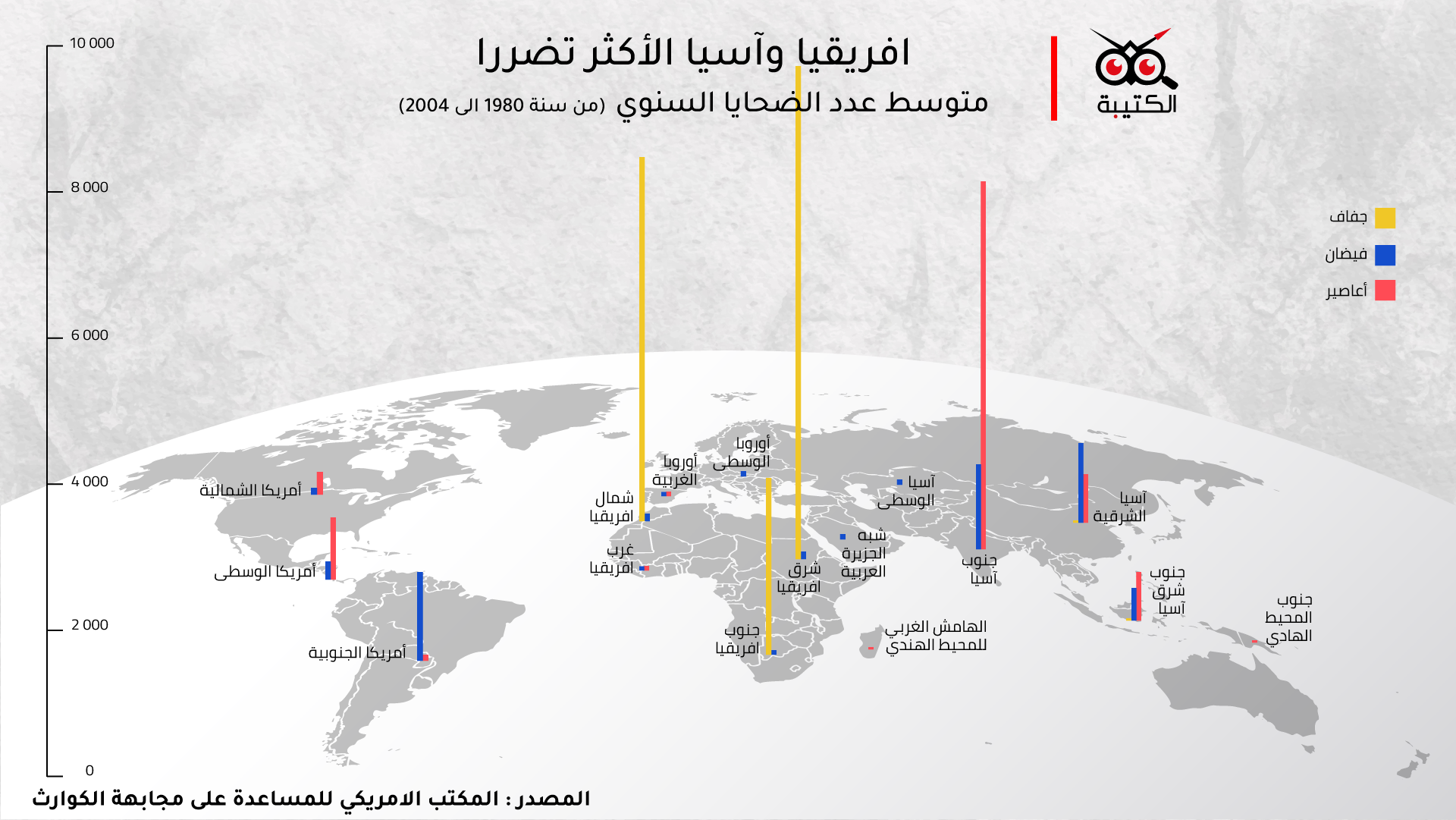

تعتبر منطقة شمال إفريقيا من أكثر المناطق في العالم حساسيّة تجاه التغيير المناخي. وقد لاحظ عدد من الباحثين من قبرص مؤخّرا أنّ نسق ارتفاع الحرارة في منطقة الشرق الأوسط وشمال إفريقيا يعتبر ضِعف النسق العالمي. ورغم كون منطقة شمال إفريقيا لا تنتمي إلى كبار الملوّثين في العالم، إلاّ أنّها تقدّم العدد الأكبر لضحايا هذا التلوّث العالمي.

وقد بيّنت الحرب الروسية-الأوكرانيّة وتداعياتها على أسواق الطاقة أهمّية الاعتماد على مصادر الطاقة المتجدّدة والبديلة، وتنويع مصادر الطاقة بالنسبة إلى الدول، للحفاظ على توازنها الاقتصادي والاجتماعي، إضافة إلى حقّ الشعوب في بيئة نظيفة وتنمية مستدامة.

كما أنّ توجّه الاتحاد الأوروبي، أحد أكبر مورّدي الطاقة في العالم، للقضاء على استهلاكه من الطاقات الأحفوريّة، يطرح على بلدان المنطقة، التي تعتمد اقتصاديّاتها على تصدير المحروقات أساسا لدول الاتحاد، تحدّيا مصيريّا للبحث عن بدائل مستدامة.

وبناء على ما سبق فإنّ الانتقال الطاقي نحو الطاقات النظيفة والمتجدّدةة أصبح إلزاميّا أكثر من كونه خيارا متاحا لكنّ سرعات هذا الانتقال الطاقي ومراحله ومدى الاستجابة لمتطلّباته، ليست متماثلة بالنسبة لجميع دول المغرب العربي، ويعود أحد أهمّ عوامل هذا التعطّل إلى كلفة إنتاج الطاقات المتجدّدة المرتفع حاليّا رغم تراجع هذه الكلفة نسبيّا.

الكاتب : معز الباي

صحفي مختصّ في الصحافة الاستقصائية، مكوّن صحفي، شغل عديد المواقع في مؤسسات إعلامية محلية وأجنبية.

تعتبر منطقة شمال إفريقيا من أكثر المناطق في العالم حساسيّة تجاه التغيير المناخي. وقد لاحظ عدد من الباحثين من قبرص مؤخّرا أنّ نسق ارتفاع الحرارة في منطقة الشرق الأوسط وشمال إفريقيا يعتبر ضِعف النسق العالمي. ورغم كون منطقة شمال إفريقيا لا تنتمي إلى كبار الملوّثين في العالم، إلاّ أنّها تقدّم العدد الأكبر لضحايا هذا التلوّث العالمي.

وقد بيّنت الحرب الروسية-الأوكرانيّة وتداعياتها على أسواق الطاقة أهمّية الاعتماد على مصادر الطاقة المتجدّدة والبديلة، وتنويع مصادر الطاقة بالنسبة إلى الدول، للحفاظ على توازنها الاقتصادي والاجتماعي، إضافة إلى حقّ الشعوب في بيئة نظيفة وتنمية مستدامة.

كما أنّ توجّه الاتحاد الأوروبي، أحد أكبر مورّدي الطاقة في العالم، للقضاء على استهلاكه من الطاقات الأحفوريّة، يطرح على بلدان المنطقة، التي تعتمد اقتصاديّاتها على تصدير المحروقات أساسا لدول الاتحاد، تحدّيا مصيريّا للبحث عن بدائل مستدامة.

وبناء على ما سبق فإنّ الانتقال الطاقي نحو الطاقات النظيفة والمتجدّدةة أصبح إلزاميّا أكثر من كونه خيارا متاحا لكنّ سرعات هذا الانتقال الطاقي ومراحله ومدى الاستجابة لمتطلّباته، ليست متماثلة بالنسبة لجميع دول المغرب العربي، ويعود أحد أهمّ عوامل هذا التعطّل إلى كلفة إنتاج الطاقات المتجدّدة المرتفع حاليّا رغم تراجع هذه الكلفة نسبيّا.

الطاقات المتجدّدة، سرعات مغاربيّة مختلفة

يسعى المغرب لتحقيق نسبة 52% من إنتاجه للكهرباء عبر الطاقات المتجدّدة في حدود 2030، فيما تطمح تونس إلى 30% والجزائر إلى 27% في الأفق الزمني ذاته.

وتعدّ المحفّزات الاقتصادية والاجتماعية للإنتقال الطاقي دافعا لصحوة الحكومات المغاربية وتوجّهها نحو هذه البدائل. لكنّ السبب الرئيسي وراء سعيها خلف الانتقال الطاقي هو أمنيّ بامتياز، يرتبط بالأمن الطاقي لهذه البلدان. فالجزائر والمغرب وتونس تسعى وراء تطوير استغلال الطاقات المتجدّدة لمواجهة ارتفاع الطلب على الطاقة في المنطقة بمعدّل 6 إلى 7% سنويّا.

كما تجدر الملاحظة أنّ المنطقة المغاربية تتمتّع بإمكانيّات مميّزة لإنتاج الطاقات المتجدّدة، خاصّة الطاقة الشمسيّة، وفي مرتبة ثانية طاقة الرياح.

وتعتبر المملكة المغربية الأكثر تقدّما على مستوى استغلال الطاقات المتجدّدة، مغاربيا وإفريقيا. فالانتقال الطاقي يعدّ المخرج الوحيد للمملكة للتخلّص من تبعيّتها الطاقيّة التي بلغت 90.57% سنة 2020.

من جانبها، تفتقد تونس، أيضا، إلى المصادر الطبيعيّة للمحروقات، رغم توفّر حقول الطاقة الموجّه إنتاجها أساسا نحو التصدير، مما يضطرّها إلى استيراد الطاقة. فـ62% من الحاجات الغازيّة التونسيّة يقع استيرادها حاليّا من الجزائر. في حين تتمتّع بمصادر وافرة للطاقات المتجدّدة (طاقة الرياح، الطاقة الشمسيّة، الطاقة الحيويّة، الطاقة الكهرومائيّة)، لكنّ هذه المصادر غير مستغلّة كما يجب.

وتعترض مشاريع وخطط الانتقال الطاقي في تونس صعوبات هيكليّة وقانونيّة نظرا لعدم تهيئة الأرضيّة المناسبة لهذا الانتقال، وغياب الرؤية الاستراتيجيّة الواضحة وتعاقب الحكومات بما لا يخدم وضع استراتيجيّة ناجزة ومستقرّة للانتقال الطاقي.

أمّا بالنسبة الى الجزائر، والتي تعدّ الأغنى والأكثر إنتاجا للطاقات الأحفوريّة بين دول المغرب العربي (98% من الصادرات الجزائرية غاز وبترول)، فإنّ وضعها هذا يجعلها في تبعيّة كلّية لهذا النوع من الطاقة، ممّا يعطّل تصوّر رؤية شاملة للتنمية في الجزائر. كما أنّ إنتاج الكهرباء يعتمد كلّيا على الغاز الطبيعي.

وبالتالي، فإن خروج الجزائر من أزمتها متعدّدة الأبعاد يعتمد على توجّهها لاستغلال الطاقة الشمسيّة التي تعدّ الجزائر من أثرى الدول بها بمدّة تشميس تتراوح بين 2000 و3900 ساعة في السنة، وتعرّض يوميّ بقيمة 3000 إلى 6000 وات-ساعة/ متر مربّع، أي ما يعادل 9 مرّات الاستهلاك العالمي.

ولئن تأخّرت ليبيا في الالتحاق بركب الدّول المنخرطة في الانتقال الطاقي، بسبب عدم الاستقرار السياسي أساسا، فإنها تحاول اليوم تعويض ما فاتها. فقد بدأت حكومة طرابلس في جوان/حزيران الماضي خطّة طموحة لحلّ أزمة الكهرباء من خلال التوسّع في مشاريع الطاقات النظيفة. حيث بدأت مؤخّرا تنفيذ مشروع أكبر محطّة كهرباء بالطاقة الشمسيّة بتنفيذ شركة طوطال بقدرة 500 ميغاواط، إضافة إلى إمضاء مذكّرة تفاهم استراتيجيّة مع شركة إماراتيّة للاستثمار في الطاقات المتجدّدة.

أمّا موريتانيا، فقد نجحت في الانتقال من 0% سنة 2008 إلى 38% في السنة الحاليّة كنسبة إسهام للطاقات المتجدّدة في مزيج الكهرباء. وتسعى موريتانيا إلى رفع هذه النسبة إلى 50% في 2030.

وتتوزّع أبرز مشاريع الطاقة المتجدّدة في موريتانيا بين مشروعين للهيدروجين الأخضر بقيمة استثمارات جمليّة 43.5 مليار دولار (قدرة تصديريّة للهيدروجين الأخضر 600 ألف طن، و10 مليون طنّ سنويّا من الأمونيا الخضراء)، ومحطّة للطاقة الشمسيّة بقيمة استثمار 35 مليون دولار وحجم إنتاج 50 ميغاواط، ومزرعة طاقة شمسيّة يستفيد منها 100 ألف مواطن ويشارك في تمويلها 75 ألف مشارك من 70 دولة بواسطة آلية تعويض الكربون. وأخيرا مزرعة لطاقة الرياح.

ويبلغ حجم الاستثمارات المنتظر تفعيلها في هذا المجال بموريتانيا هذه السنة 150 مليون دولار بطاقة إنتاجيّة تقدّر ب102.4 ميغاواط.

البديل الانتقالي: الغاز الطبيعي حدوده ورهاناته

رغم كونه طاقة أحفوريّة، إلاّ أنّ الغاز الطبيعي (بشكليه الغازي والمسيّل) يعتبر طاقة نظيفة نسبيّا، بالنظر لكونه يصدّر نسبة ضئيلة من ثاني أكسيد الكربون، الأمر الذي يجعل منه الطاقة المثاليّة لدى الكثيرين في الانتقال الطاقي. ولهذا السبب نلاحظ تزايد الطلب العالمي على الغاز الطبيعي، وخاصّة الغاز الطبيعي المسيّل GNL.

وتجدر الملاحظة أنّ تقنية التسييل تحت أقلّ من 160 درجة تمكّن من تحويل 600 كلغ غاز إلى 1 كلغ من الغاز المسيّل، بنفس القدرة الحرارية، ما يسمح بالتخفيض من كلفة النقل البحري.

لكنّ استعمال الغاز الطبيعي كطاقة انتقاليّة له حدوده، فهو ليس طاقة متجدّدة، واستعماله كطاقة انتقاليّة سيحدّ من فترة استعماله إلى 30/40 سنة، وبالتالي سيسرّع من وتيرة ارتفاع أسعاره.

ويسعى الاتحاد الأوروبي إلى تخفيض تزوّده بالمحروقات بثلثين في موفّى هذه السنة وإلى تحقيق استقلاليته عن كلّ تبعيّة للطاقات الأحفورية بحدود سنة 2030.

ورغم استبعاد الخبراء لإمكانية تعويض المنتجين الأفارقة للتزويد الروسي (يبلغ حجم المساهمة الكلية للمنتجين الكبار الأفارقة أقل من نصف التزويد الروسي لأوروبا)، إلا أنّهم يتوقّعون تزايد الاستثمار في قطاع الغاز بالقارة.

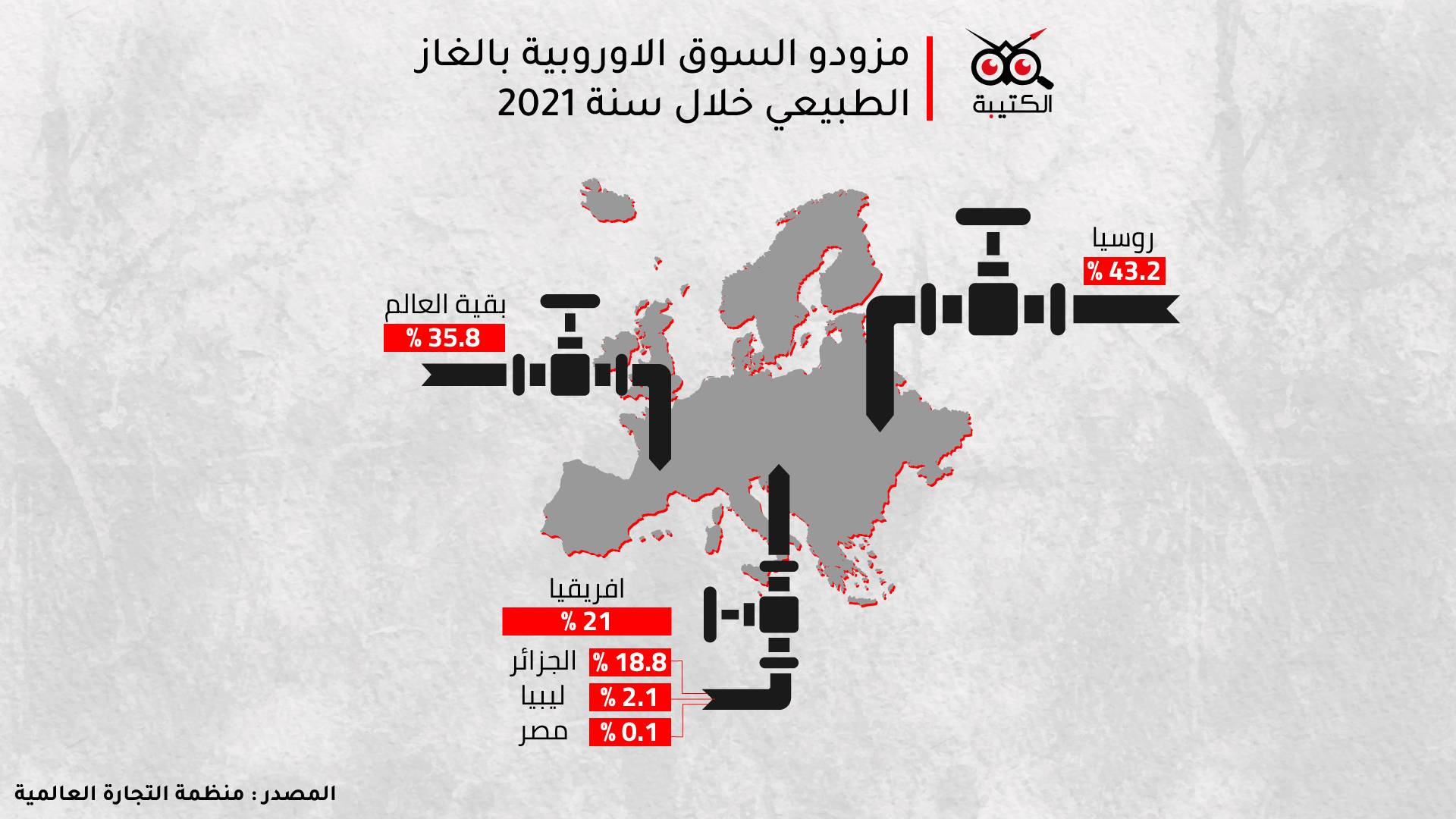

فقبل اندلاع الحرب الروسية-الأوكرانية، كان الاتحاد الأوروبي يستورد 40% من حاجاته من الغاز الطبيعي من روسيا. وفي سنة 2021 استورد الاتحاد الأوروبي 155 مليار متر مكعب من الغاز الطبيعي الروسي، ما يمثّل تقريبا 45% من حجم استيراد الاتحاد من الغاز حسب صحيفة “واشنطن بوست” الأمريكية.

لكنّ توجّه القادة الأوروبيين للبحث عن بدائل للغاز الروسي لا يتعلّق فقط بمحاولة تفادي تمويل الحرب، ولكن أيضا لنزع نقطة قوّة جيوسياسية من يد “الكرملين” ضدّ الاتحاد الأوروبي. وفي هذا السياق، تمثل دول القارة الإفريقية هدفا مثيرا للاهتمام للدول والشركات الأوروبية.

وتعتبر روسيا اللاعب الأوّل في سوق الغاز الدولية، باحتياطي يبلغ 38% من الاحتياطي العالمي. وبلغت المخزونات المثبتة في العالم سنة 2018 ما قيمته 198.8 مليار متر مكعب، 82% منها موزّعة على 11 دولة.

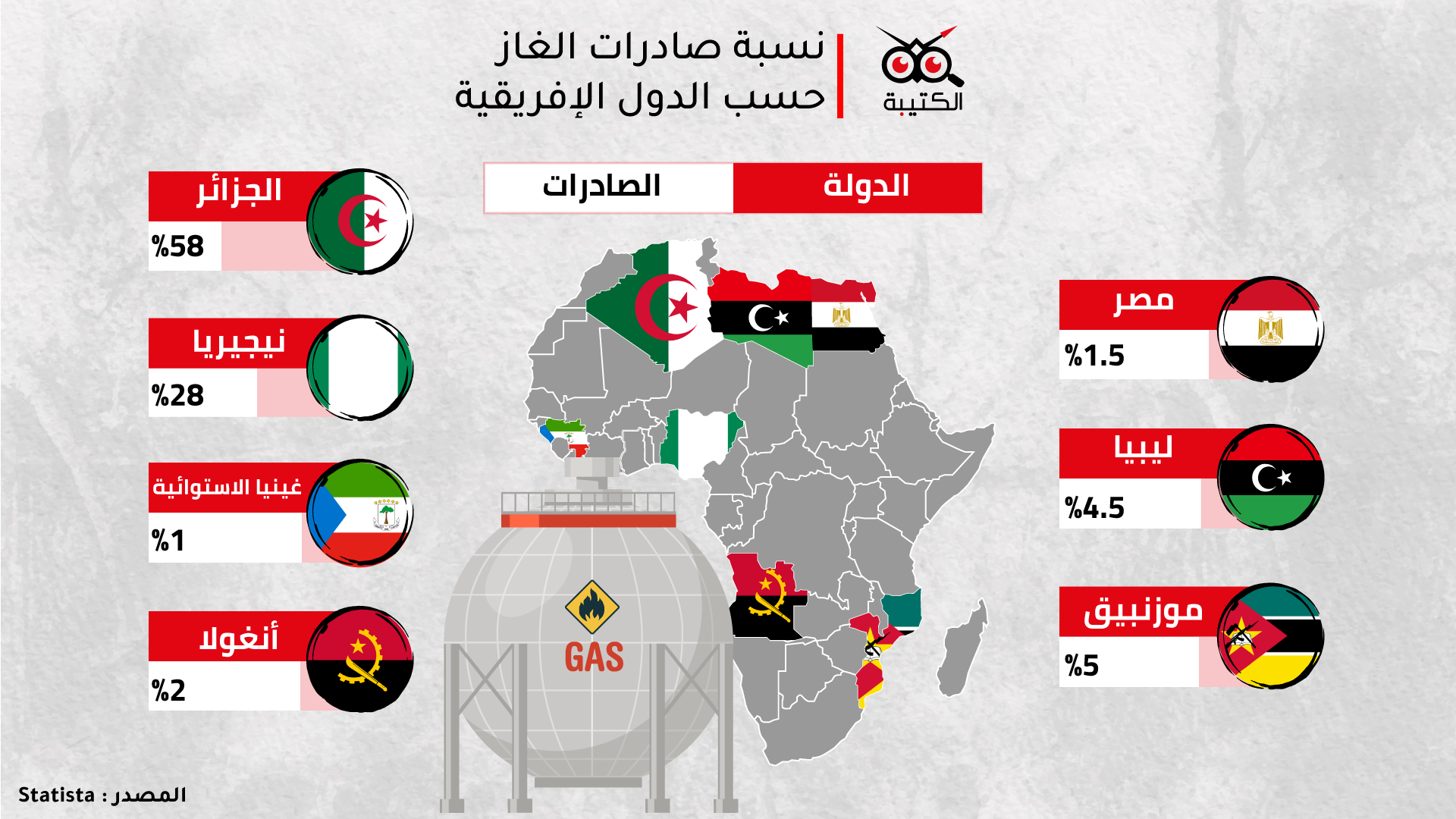

وتعتبر الجزائر الأفضل من حيث الموقع للاستفادة من تغيّر السياسات الطاقية للاتّحاد الأوروبي، نظرا لتمتّعها ببنية تحتية تعدّ فريدة في المنطقة، خاصّة في ما يتعلّق بتسييل الغاز والشحن البحري له.

خلال شهر أفريل المنقضي، أمضى رئيس الحكومة الإيطالي ماريو دراغي اتفاقا جديدا مع الجزائر للتزوّد بالغاز يهدف إلى الترفيع في حجم التزوّد بما يقارب الـ40%.

هذا الاتفاق يعتبر الأوّل من حيث الأهمّية في إطار البحث عن بدائل تزويد بالطاقة بعد الاجتياح الروسي لأوكرانيا. وكانت إيطاليا تستورد 45% من حاجياتها للغاز الطبيعي من روسيا. وتعدّ إيطاليا ثاني أكبر متزوّد بالغاز الروسي في الاتحاد الأوروبي.

ومع ذلك تثير قدرة الجزائر على الاستجابة لهذه الاحتياجات قلقا بالنظر إلى ارتفاع حجم الاستهلاك الداخلي، وضعف الاستثمار في الإنتاج، وعدم الاستقرار السياسي. وفق أوا أوزادياي Uwa Osadieye، نائب رئيس قسم الأبحاث في الأسهم ببنك FBN Quest Merchant Bank.

ويضيف أوزادياي، في تصريح لـ”بي بي سي” أنّ كمّية الغاز المصدّر من الجزائر في اتجاه أوروبا، تراجعت بشدّة في الفترة الأخيرة، بسبب الخلافات مع المغرب التي أدّت إلى إغلاق أنبوب غاز حيوي لإسبانيا، لتنتقل من 0.5 مليار متر مكعّب في السنة إلى 0.25 مليار تقريبا. وتعتمد الجزائر بشكل رئيسي على إنتاج المحروقات حيث يمثّل هذا الإنتاج حوالي 50% من الناتج المحلي الخام.

من جهتها، سارعت ألمانيا لعقد اتفاق مع موريتانيا والسنغال اللذين يتقاسمان استغلال حقول غاز على شواطئهما.

على صعيد آخر، فإن الولايات المتحدة، رغم كونها لا تصنّف ضمن أكبر احتياطيات العالم من الغاز (الخامسة في الترتيب)، فإنها تعدّ المنتج الأول له سنة 2020، تليها روسيا. وتحتلّ الجزائر المرتبة الأولى إفريقيّا والعاشرة دوليّا، فيما تليها مصر في دول شمال إفريقيا في المرتبة 14 دوليا.

ويبيّن الجدول السابق، أنّ 40% من الإنتاج العالمي للغاز الطبيعي قبل الحرب الروسية الأوكرانية تحتكره الولايات المتحدة وروسيا.

بعد الحرب الأوكرانية-الروسية، اشتعلت أسعار الغاز الطبيعي لتبلغ مستويات قياسيّة. لكنّ الحرب ليست الأصل في هذا الارتفاع، رغم أنّها ساهمت فيه. فمنذ مارس/آذار 2020 شهدت الأسعار ارتفاعا طرديّا لتنتقل من 4 دولار إلى 19 دولار في السوق الأوروبية خلال سنة (سبتمبر 2020- سبتمبر 2021)، وهو بالمناسبة ارتفاع عالميّ.

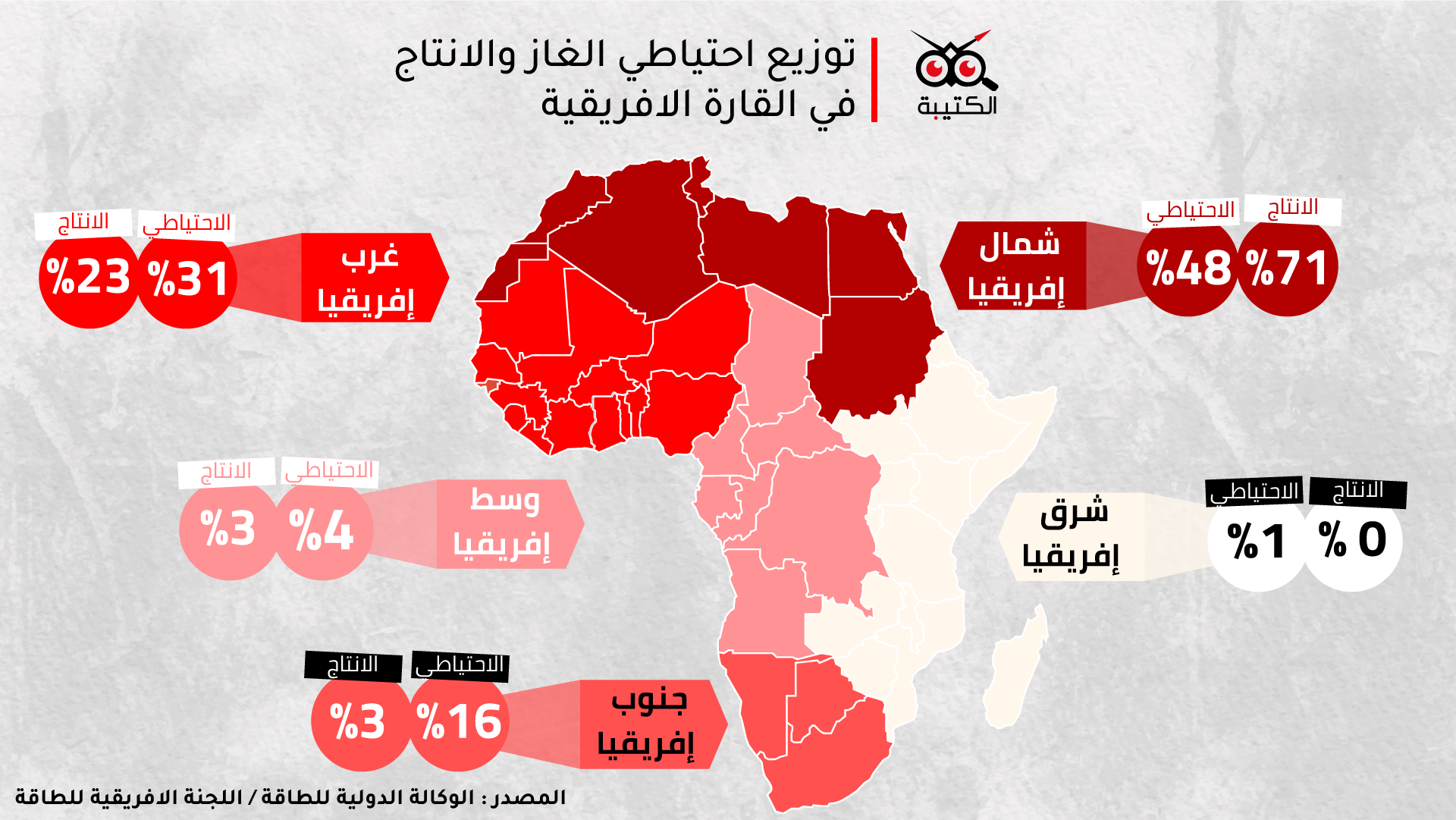

وكما نلاحظ، فإن شمال إفريقيا يحتوي على أقل بقليل من 50% من احتياطي القارة من الغاز، فيما يبلغ إنتاج المنطقة أكثر من 70% من حجم الإنتاج القاري.

وتنقسم الدول الإفريقية إلى ثلاث مجموعات:

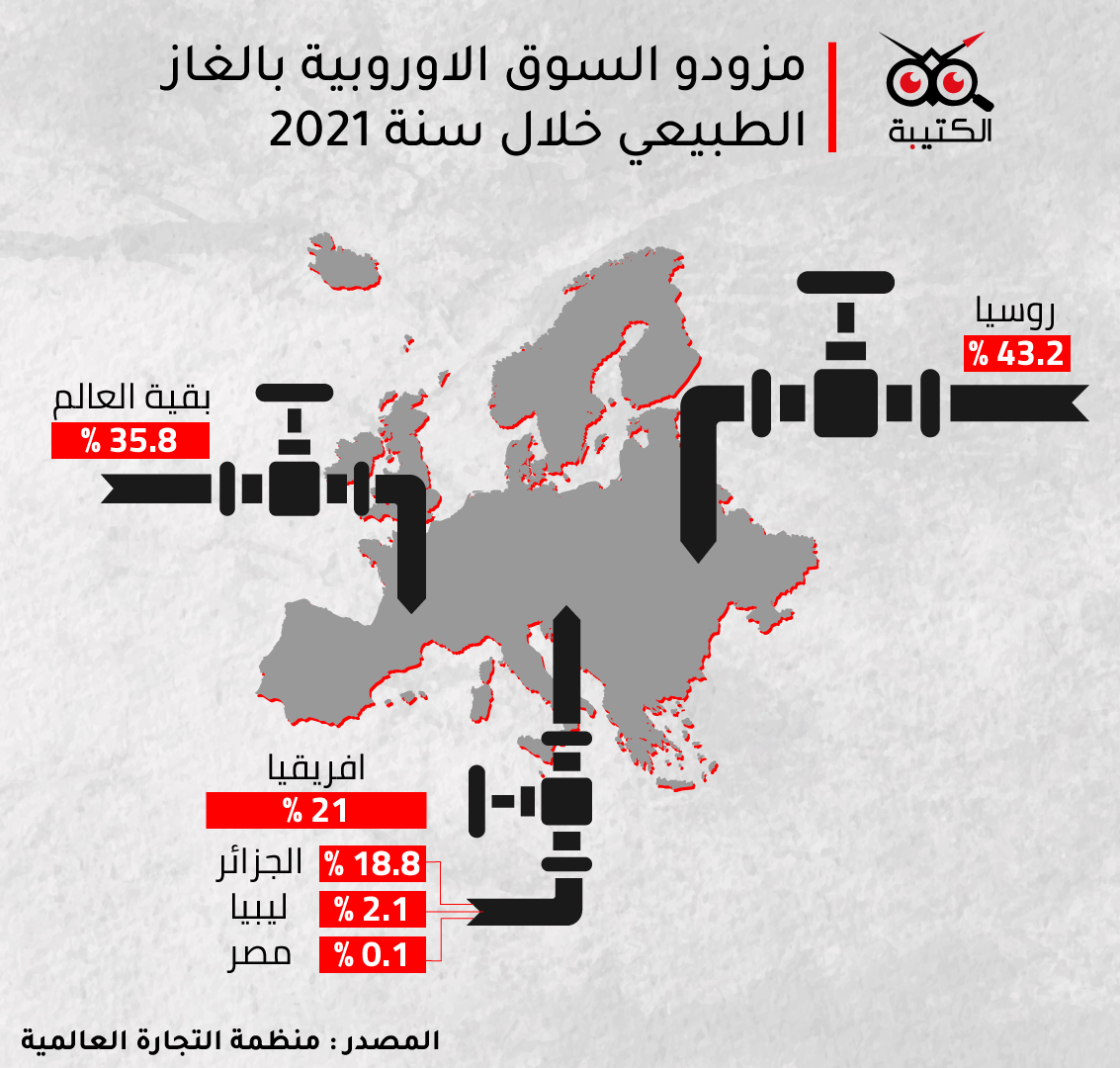

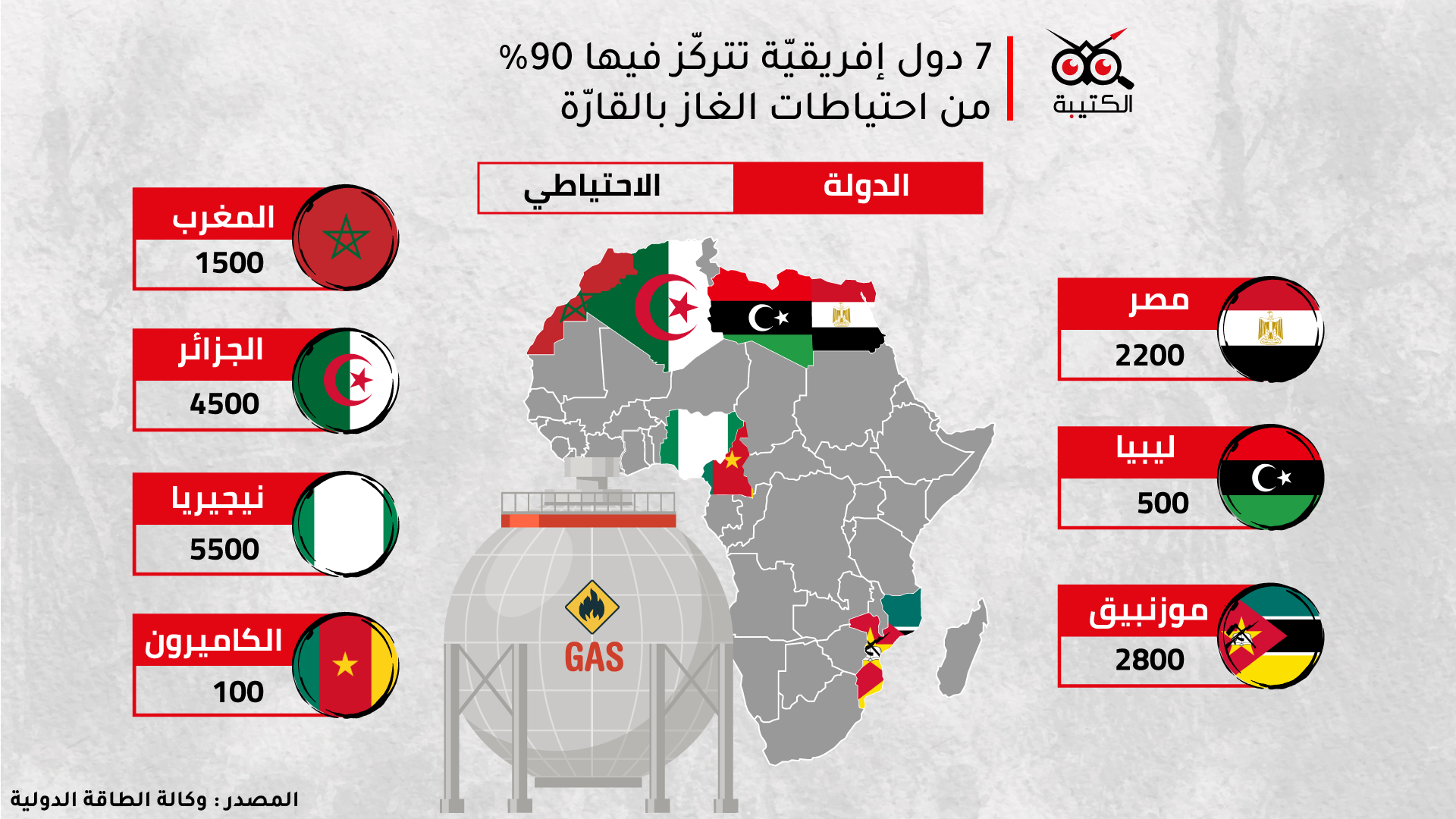

المنتجون الكبار، وهم ثلاثة، الجزائر ونيجيريا ومصر. سنة 2020 أنتجت الجزائر 4 مليون تيراجول، فيما أنتجت نيجيريا 1900 تيراجول، ومصر 1800 تيراجول.

هذه الدول تمثل فيما بينها 87% من الإنتاج الكلي للغاز في إفريقيا، وتؤمّن الجزائر أكثر من النصف. وفيما تستهلك هذه الأخيرة جزءا هامّا من إنتاجها الغازي داخليّا، فإنّ مصر تتجه إلى تصدير أغلب إنتاجها منه، نظرا لضعف قدرة صناعاتها التصديريّة.

المنتجون المتوسّطون: من بينهم ليبيا (400 ألف تيراجول) وتونس (100 ألف تيراجول) إلى جانب ثلاث دول إفريقية أخرى. وتمثّل الدول الخمس فيما بينها 11% من الإنتاج القارّي من الغاز الطبيعي.

ورغم موقع تونس واحتياطيّها الغازي، إلاّ أنّ سوء الاستغلال، وتنوّع حاجاتها الصناعيّة المتشعّبة إلى الغاز، يدفعها إلى استيراده بهدف تلبية الاحتياجات الداخلية. فيما تخصّص ليبيا نسبة هامّة من إنتاجها الغازي لاستهلاكها النهائي. وأدّى عدم الاستقرار السياسي في ليبيا منذ 2010 إلى تراجع قيمة إنتاجها من الغاز بحوالي 40%.

المنتجون الصغار: وعددهم 10 دول، يساهمون بـ2%من الانتاج القاري، من بينها المغرب. ورغم أن المغرب دولة رائدة في مجال الطاقات المتجدّدة على مستوى القارّة، إضافة إلى التطوّر الملحوظ في إمكاناتها الغازيّة، إلاّ أنها تلجأ لاستيراد الغاز خاصّة من الجزائر لتشغيل محطّاتها الكهربائية.

غير أنّ المشاكل السياسية التي ألقت بظلالها على العلاقات بين البلدين دفعت بالجزائر إلى عدم تجديد عقد أنبوب الغاز المغربي GME والذي تمّ إمضاؤه منذ سنة 1996، ويسمح للمغرب باستيراد الكمّيات التي يحتاجها من الغاز بأسعار وشروط تفاضليّة، كما يتمتّع المغرب بموجبها بحقوق عبور تقدّر قيمتها بـ50 مليون دولار من الغاز الطبيعي، عن أنبوب الغاز الرابط بين الجزائر وقرطبة في إسبانيا.

وجاء الردّ المغربي إزاء هذه التبعيّة الكلّية للغاز الطبيعي الجزائري، يوم 3 فيفري/فبراير 2022، بإمضاء اتفاق مع إسبانيا، يسمح بالاستعمال العكسي لأنبوب الغاز GME، حيث تزوّد إسبانيا المغرب بحصّة من الغاز المسيّل المقتنى من الأسواق الدولية بعد إعادته إلى حالته الغازية.

كما أمضى المغرب عقدا مع Sound Energy البريطانيّة في نوفمبر 2022 لتزويد المملكة طيلة 10 سنوات بالغاز الطبيعي المسيّل، بحجم 350 مليون متر مكعّب، ومرافقة هذا العقد بإنشاء وحدة غاز مسيّل في ميناء المحمّديّة قرب الدار البيضاء.

من جهتها تسعى مرويتانيا بالشراكة مع السنغال إلى استغلال حقل GTA الحدودي المنتظر انطلاق مشروعه في 2023. وتشير التقديرات إلى مخزون غازي بقيمة 1400 مليار متر مكعّب من الغاز موزّعة على جهتي الحدود البحرية بين الدولتين. وهو ما يجعل من هذا المشروع أحد أبرز المشاريع المنتظر انطلاقها، بقيمة مداخيل تقدّر بـ80/90 مليار دولار على امتداد 20 سنة، سيقع تقاسمها بين البلدين. وتقود المشروع “بريتش بيتروليوم” BP.

شمال إفريقيا.. لاعب مهمل

رغم تسارع نسق الاستثمارات الأوروبية خاصّة في مجال الطاقة بشمال إفريقيا، خاصّة بعد الحرب الروسيّة-الأوكرانيّة التي فرضت على الاتحاد الأوروبي التسريع في نسق انتقاله الطاقي، الّا أنّ التقديرات الاستراتيجيّة لا تعتبر منطقة شمال إفريقيا لاعبا مهمّا أو وازنا في السياسات الطاقيّة الأوروبية، أحد كبار مورّدي الطاقة في العالم.

فما توفّره هذه البلدان من طاقة، يمكن تعويضه بيسر. ولا يمكن لأيّ دولة من دول شمال إفريقيا أن تشكّل ضغطا على خطط التزوّد الطاقيّة للاتّحاد الأوروبي. فالواردات الأوروبية الطاقية المجمّعة لسنة 2019 (غاز وبترول) من كلّ من ليبيا ومصر والجزائر لا تشكّل أكثر من 9.5% من البترول الخام، و8.7% من الغاز.

بالمقابل، فإنّ الجزائر وليبيا ومصر تعتمد بشكل كبير على طلبات الطاقة الأوروبّية. فالجزائر توجّه ثلثي صادراتها من الغاز ونصف صادراتها البترولية لدول الإتحاد. وكانت ليبيا قد وجّهت سنة 2018 ثلثي صادراتها من البترول الخام والغاز للاتحاد الأوروبي. بينما وجّهت مصر ربع صادراتها تقريبا من الغاز والبترول لدول الاتحاد سنة 2019.

هذه النسب من الصادرات تمثّل ما بين 40 و60 % (80% أحيانا) من الناتج الداخلي الخام لبعض دول شمال إفريقيا، ما يجعلها في تبعيّة كلّية للسياسات الطاقيّة الأوروبيّة.

من هذا المنطلق، يغدو توجّه الاتحاد الأوروبي نحو الحياديّة المناخيّة في حدود 2030، عبر التعويض الكلي لاستهلاكه الطاقي الملوّث بالطاقات الخضراء، تهديدا لاستقرار دول المنطقة الاقتصادي والاجتماعي ولأمنها القومي. ويصبح بذلك تغيير نموذجها الاقتصادي المعتمد على تصدير الطاقة الأحفوريّة ضرورة حيويّة.

لكنّ الوضع الراهن كما شرحناه لا يبشّر بوعي هذه الدّول بخطورة المرحلة وضرورة التغيير.

لكنّ الوضع الراهن كما شرحناه لا يبشّر بوعي هذه الدّول بخطورة المرحلة وضرورة التغيير.

يندرج هذا المحتوى متعدّد الوسائط ضمن سلسلة من المحتويات التي نسعى من خلالها الى تسليط الضّوء على قطاع الطاقة والموارد الطبيعية في تونس وكذلك في منطقة شمال افريقيا. تمّ انتاج هذا المحتوى بدعم من معهد حوكمة الموارد الطبيعية NRGI.

يندرج هذا المحتوى متعدّد الوسائط ضمن سلسلة من المحتويات التي نسعى من خلالها الى تسليط الضّوء على قطاع الطاقة والموارد الطبيعية في تونس وكذلك في منطقة شمال افريقيا. تمّ انتاج هذا المحتوى بدعم من معهد حوكمة الموارد الطبيعية NRGI.

الكاتب : معز الباي

الكاتب : معز الباي

صحفي مختصّ في الصحافة الاستقصائية، مكوّن صحفي، شغل عديد المواقع في مؤسسات إعلامية محلية وأجنبية.