الكاتب : وائل ونيفي

صحفي مختص في قضايا مكافحة الفساد وحقوق الإنسان والشأن السياسي

الكاتب : أميمة العدواني

طالبة ماجيستار صحافة متعددة الوسائط بمعهد الصحافة وعلوم الاخبار بجامعة منوبة

“أيمن” مواطن تونسي مغترب يقيم في دولة الإمارات العربيّة المتحدة ويعمل هناك كصحفي ضمن مؤسسة إعلامية. بعد سنتين من العمل المتواصل، تمكّن أيمن من ادّخار حوالي 46 ألف درهم إماراتي (حوالي 39 ألف دينار تونسي)، و ككلّ مواطن تونسي مغترب يجاهد باستمرار من أجل تحقيق حلم عائلته ببناء منزل جديد خاصة وأن الأخير لم يرث من رب العائلة الذي فارق الحياة منذ حوالي عشر سنوات، سوى قطعة أرض جرداء كابد الأب سنوات لشرائها.

سعادة الشاب التونسي بتحصيل مبلغ محترم للبدء في تحقيق حلم أسرته، اصطدمت بواقع تكتنفه معاملات بنكيّة غير مفهومة ستبتلع جزءا لا بأس به من مدّخراته. فحسب تقديره وبعد استشارته أكثر من عميل بنكي، سيصل المبلغ الذي ينوي إرساله إلى أسرته عبر المسالك النظامية على أقصى تقدير 36,7 ألف دينار تونسي، وهو ما دفعه إلى البحث عن بديل للمسلك النظامي.

اتّصل “أيمن” بوسيط تونسي في الإمارات يعمل في السوق الموازية للعملة الصعبة أين سلّمه المبلغ ليتولّى الأخير عبر مسالكه وشبكة علاقاته الخاصّة إرساله خلال سويعات قليلة إلى العائلة التي تلقّت مبلغا قيمته حوالي الـ 38 ألف دينار تونسي أي بالتالي استطاعت العائلة عبر هذه الطريقة توفير ما يناهز الـ 1300 دينار تونسي كانت ستلتهمها العمولات المتعدّدة للبنوك.

يقول الشاب التونسي المغترب في الإمارات العربيّة المتحدة في حديثه مع “الكتيبة”،إنّه سيواصل على هذا المنحى إلى أن تكتمل أشغال بناء المسكن مُردفا: “لقد اختزلت طريقا طويلة من التعقيدات الإدارية ونجوت من نسبة هامة من الاقتطاعات البنكية المشطّة رغم أنّ الوسيط حقّق لنفسه نسبة من الأرباح “.

الكاتب : وائل ونيفي

صحفي مختص في قضايا مكافحة الفساد وحقوق الإنسان والشأن السياسي

الكاتب : أميمة العدواني

طالبة ماجيستار صحافة متعددة الوسائط بمعهد الصحافة وعلوم الاخبار بجامعة منوبة

“أيمن” مواطن تونسي مغترب يقيم في دولة الإمارات العربيّة المتحدة ويعمل هناك كصحفي ضمن مؤسسة إعلامية. بعد سنتين من العمل المتواصل، تمكّن أيمن من ادّخار حوالي 46 ألف درهم إماراتي (حوالي 39 ألف دينار تونسي)، و ككلّ مواطن تونسي مغترب يجاهد باستمرار من أجل تحقيق حلم عائلته ببناء منزل جديد خاصة وأن الأخير لم يرث من رب العائلة الذي فارق الحياة منذ حوالي عشر سنوات، سوى قطعة أرض جرداء كابد الأب سنوات لشرائها.

سعادة الشاب التونسي بتحصيل مبلغ محترم للبدء في تحقيق حلم أسرته، اصطدمت بواقع تكتنفه معاملات بنكيّة غير مفهومة ستبتلع جزءا لا بأس به من مدّخراته. فحسب تقديره وبعد استشارته أكثر من عميل بنكي، سيصل المبلغ الذي ينوي إرساله إلى أسرته عبر المسالك النظامية على أقصى تقدير 36,7 ألف دينار تونسي، وهو ما دفعه إلى البحث عن بديل للمسلك النظامي.

اتّصل “أيمن” بوسيط تونسي في الإمارات يعمل في السوق الموازية للعملة الصعبة أين سلّمه المبلغ ليتولّى الأخير عبر مسالكه وشبكة علاقاته الخاصّة إرساله خلال سويعات قليلة إلى العائلة التي تلقّت مبلغا قيمته حوالي الـ 38 ألف دينار تونسي أي بالتالي استطاعت العائلة عبر هذه الطريقة توفير ما يناهز الـ 1300 دينار تونسي كانت ستلتهمها العمولات المتعدّدة للبنوك.

يقول الشاب التونسي المغترب في الإمارات العربيّة المتحدة في حديثه مع “الكتيبة”،إنّه سيواصل على هذا المنحى إلى أن تكتمل أشغال بناء المسكن مُردفا: “لقد اختزلت طريقا طويلة من التعقيدات الإدارية ونجوت من نسبة هامة من الاقتطاعات البنكية المشطّة رغم أنّ الوسيط حقّق لنفسه نسبة من الأرباح “.

“أيمن” (اسم مستعار لشاب تونسي يبلغ من العمر 30 سنة) ليس سوى حالة من آلاف التونسيين.ـات الذين اختاروا تحويل أموالهم بطرق ملتوية خارج المسالك البنكية وعمولاتها المشطّة، على غرار”آسيا” وهي طبيبة تونسية تعمل بإحدى المستشفيات بضواحي العاصمة الفرنسية باريس، والتي دائما ما تتواصل مع بعض من أصدقائها كثيري السفر بين تونس وفرنسا لإرسال مبلغ مالي لا يتجاوز في الحد الأقصى 200 يورو لأمّها التي بدورها تقوم بصرف ذلك المبلغ الصغير عند أحد تجّار العملة بالسوق الموازية.

تتعدّد الطرق التي يقوم بها كثير من التونسيين المقيمين بالخارج لتحويل أموال نحو أسرهم حيث أصبحوا يعوّلون على تلك الأموال أكثر من أي وقت مضى بفعل غلاء المعيشة وتدهور قدرتهم الشرائية.

هذا الوضع ينتج في النهاية ثروة طائلة من العملة الصعبة تتجوّل خارج المسالك النظامية وتحرم خزينة البنك المركزي من توفير احتياطي هام من الدولار واليورو وغيرها من العملات.

في هذا المقال التفسيري، نسلّط الضوء على التعقيدات البنكية وعمولتها المُشطّة في خصوص استقطاب تحويلات التونسيين المقيمين بالخارج، وعجز الدولة عن إغراء مواطنيها المقيمين بالخارج لضخ أموالهم عبر المسالك البنكية القانونيّة.

التونسيون.ات بالخارج: سند للدولة في زمن الأزمة

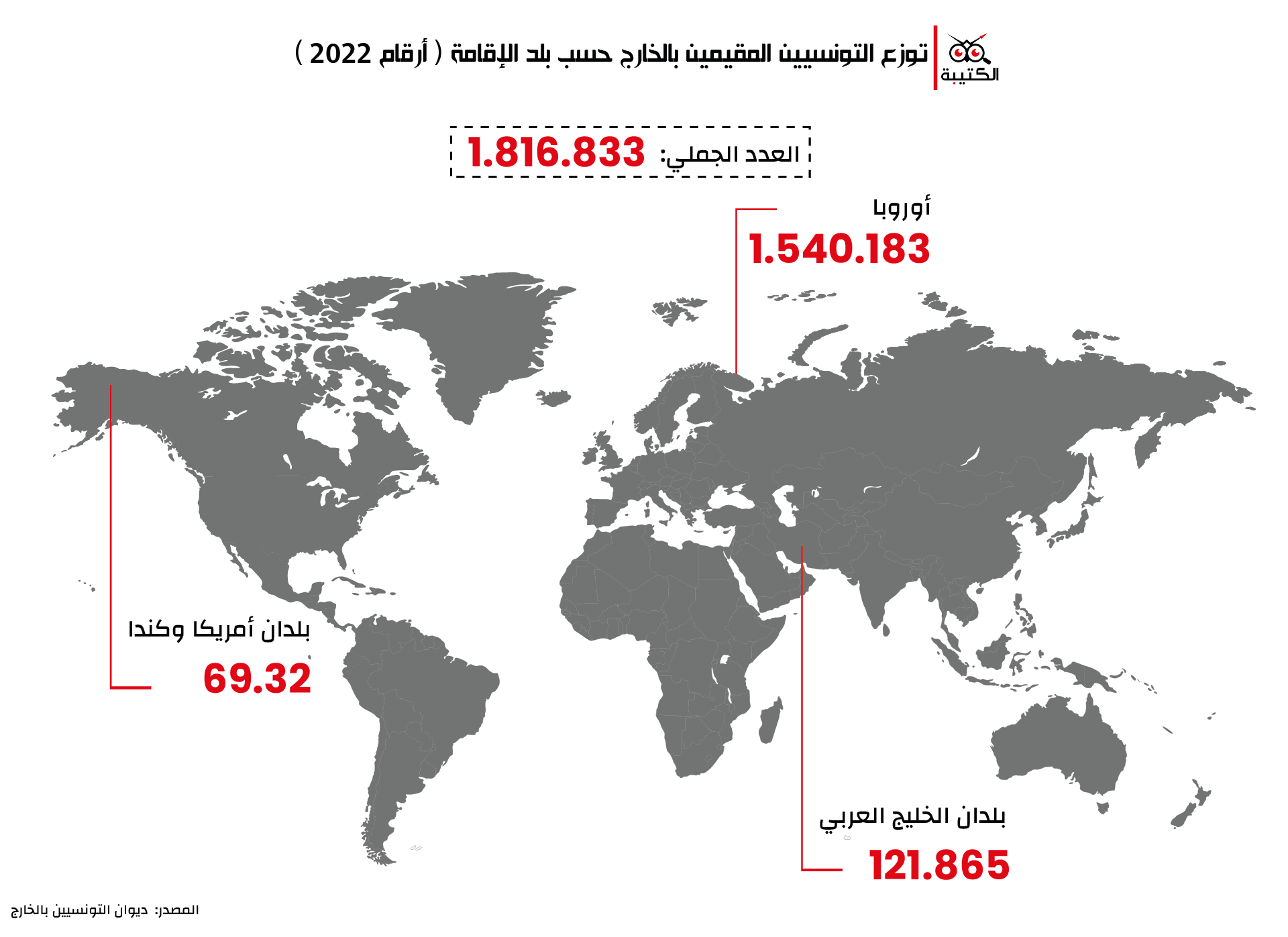

تفيد أحدث البيانات الرسميّة بأنّ ما لا يقلّ عن 1.8 مليون تونسي وتونسيّة يقيمون خارج حدود الوطن، من بينهم حوالي 85 % من المقيمين في دول الاتحاد الأوروبي. في حين يتوزّع البقيّة خاصة على دول الخليج العربي والقارة الأمريكية (أساسا كندا والولايات المتحدة الأمريكية).

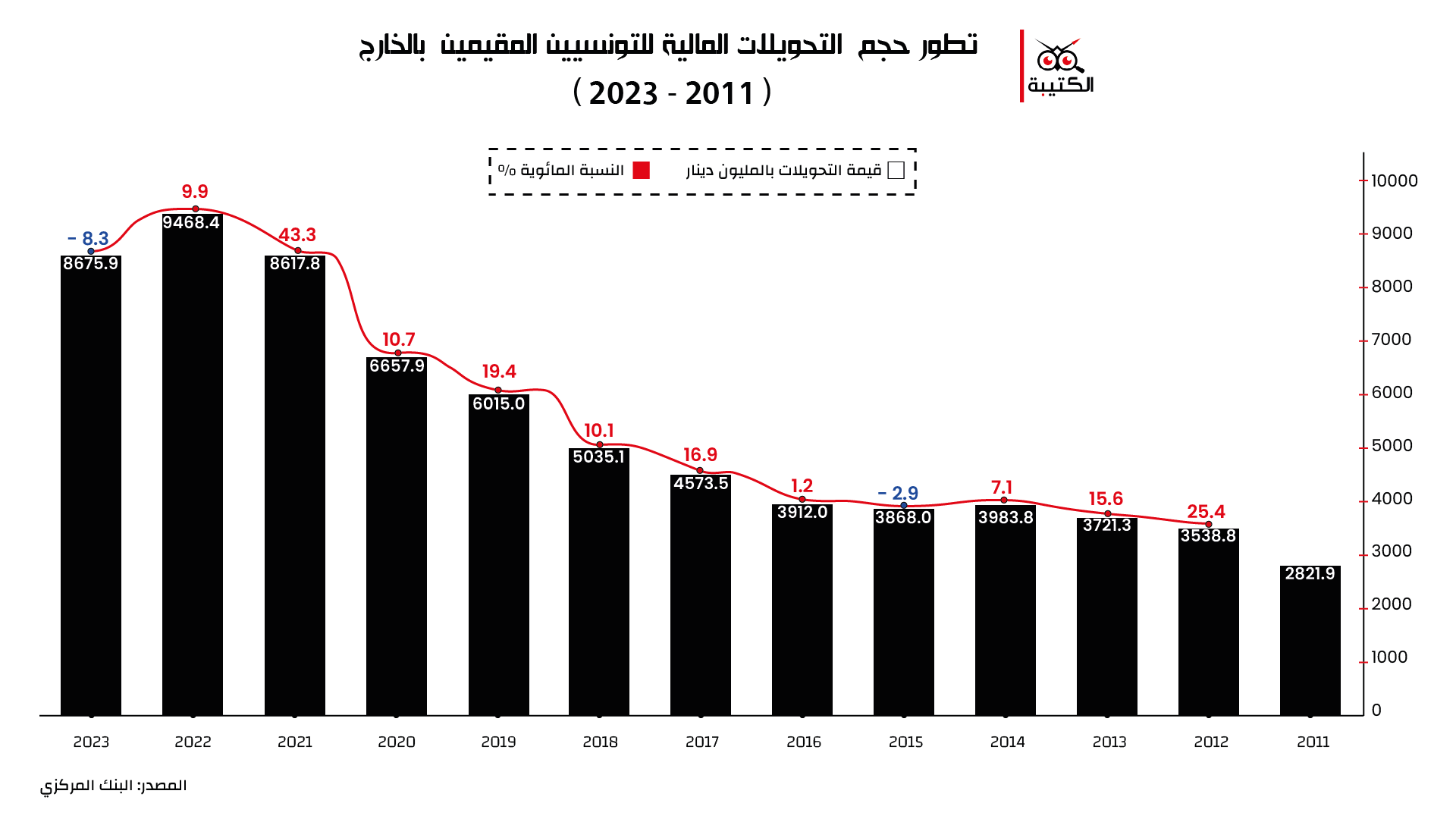

في سنة 2022، سجّل البنك المركزي رقما قياسيا في قيمة التحويلات الماليّة التي قامت بتحويلها هذه الجالية التونسية من شتّى دول العالم إلى تونس أين ناهزت الـ 9,4 مليار دينار.

في ذلك العام، وفي الوقت الذي كانت تبحث فيه السلطة السياسية عن موارد ماليّة لدعم خزائنها ومجابهة المصاريف المتنامية إما عبر التداين أو عبر مزيد إثقال كاهل مواطنيها بالترفيع في عدّة معاليم جبائية، حقّق التونسيون.ـات بالخارج رقما ماليا ملفتا للانتباه بعد أن حوّلوا ما يناهز الـ 9,4 مليار دينار من العملة الصعبة استفادت منها الدولة بشكل كبير في الإيفاء بتعهداتها المالية تجاه دائنيها.

لقد مثّلت تحويلات التونسيين.ـات في ذلك العام أحد أهم محرّكات الاقتصاد التونسي، فبفضلها وبفضل عائدات السياحة التي شهدت هي الأخرى ارتفاعا ملحوظا، فضلا عن صابة الزيتون التي كانت عائدات تصدير زيته متنفسا للدولة.

وفي عام 2023، عرف حجم التحويلات المالية للتونسيين تراجعا ملحوظا بنسبة قدّرت بنحو 8,3 – % لتستقر في حدود الـ 8,6 مليار دينار، وهو رقم ليس بالهيّن مطلقا رغم تسجيل هذا التراجع.

هذه الأرقام على أهمّية حجمها كانت يمكن أن تكون أعلى بكثير مما هي عليه لو استثمرت أجهزة الدولة في هذا المحرّك الأساسي الموفّر للعملة الصعبة عبر التقليص من القيود المالية المفروضة على التحويلات المتأتية من الخارج ولو كان البنك المركزي أكثر جدّية في فرض الشفافية والصرامة على البنوك في كل ما يهم هذا النوع من المعاملات المالية.

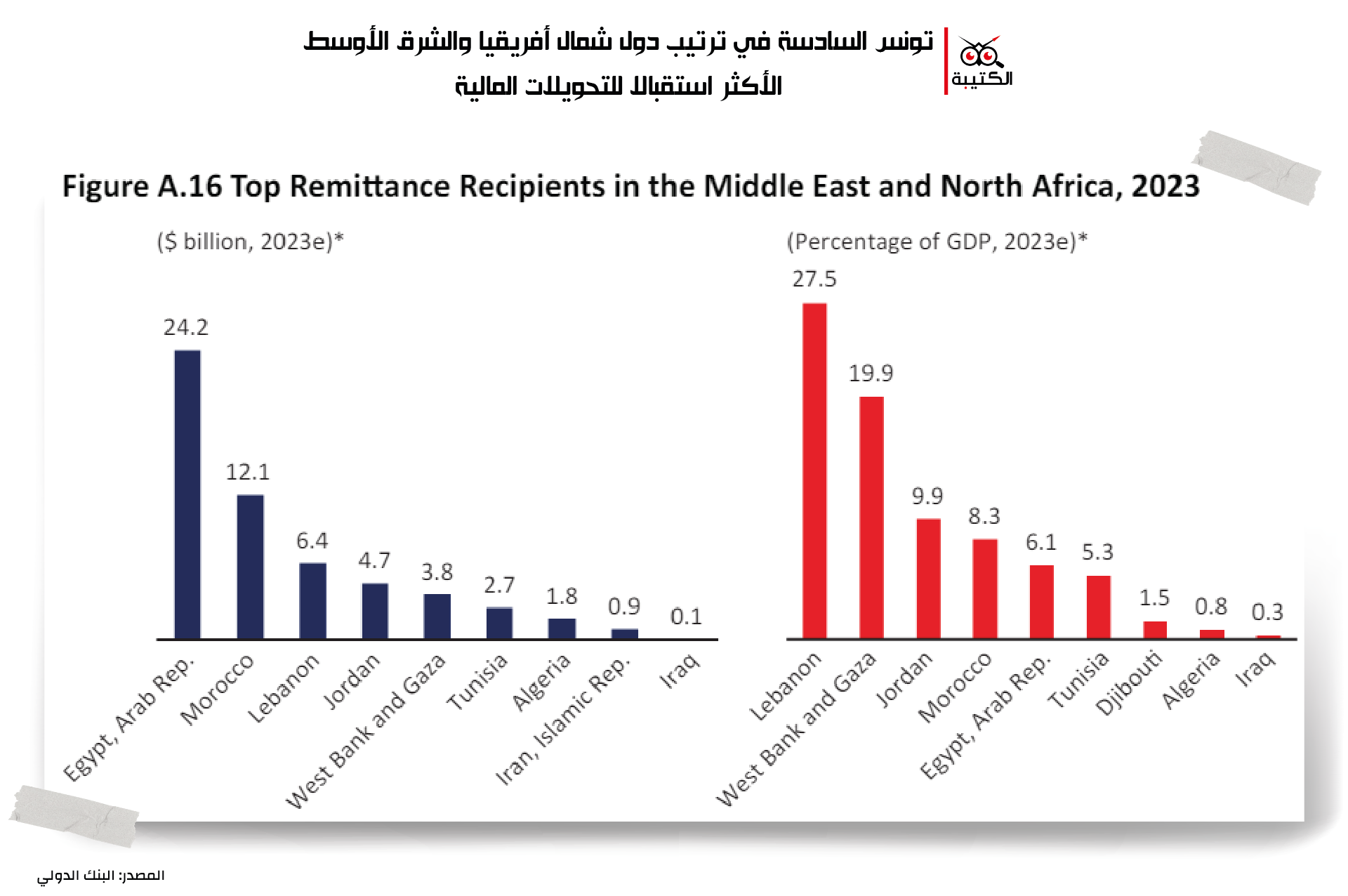

في تقريره حول موجز الهجرة والتنمية عدد 39، بيّن البنك الدولي أن تونس احتلّت المرتبة السادسة في قائمة أهمّ الدول المتلقية للتحويلات المالية في الشرق الأوسط وشمال إفريقيا في سنة 2023، ممّا ساهم بنسبة كبيرة في الناتج الإجمالي المحلي (GDP) الذي قدّره نفس المصدر بـ 5.3 % وهو ما ساهم بدوره في تغطية جزء لا بأس به من مخصّصات الدين الخارجي للبلاد في ذات العام.

ساعدت تحويلات التونسيين بالخارج اقتصاد بلادهم في أكثر من أزمة مرّ بها لعلّ أبرزها تلك التي فرضتها جائحة كوفيد 19 أو السنوات اللاحقة للإجراءات الاستثنائية التي فرضها الرئيس سعيّد في جويلية/ تمّوز من العام 2021.

في تصريح سابق له، أكّد منير الحربي مدير عام ديوان التونسيين بالخارج، أنّ تحويلات التونسيين بالخارج غطّت سنة 2023 ما يقارب الـ 65% من قيمة الديون الخارجية المُستخلصة، بما يبيّن أهمية هذا المحرّك الاقتصادي.

يوضّح خبير السياسات النقدية بسام النيفر في حواره مع “الكتيبة”، أنّ التحويلات المالية للتونسيين بالخارج ساعدت بشكل كبير في دعم موارد خزينة الدولة من العملة الصعبة التي أدّت في نهاية المطاف إلى إيفاء تونس بتعهداتها الماليّة تجاه دائنيها ومزوّديها من المواد الأساسية على غرار توريد الأدوية والحبوب وغيرها من المواد الاستهلاكيّة.

في المقابل، يرى النيفر أنّ هذا الرقم المهمّ من تحويلات التونسيين بالخارج لا تتجلّى فوائده على الدورة الاقتصادية بالبلاد بشكل كبير، نظرا إلى أنّها تحويلات تُصرف في دوائر استهلاكية ضيقة على غرار بناء المساكن أو تسديد جزء من مصاريف الأسر، مشيرا إلى أنّ استثمارات التونسيين المقيمين بالخارج في تونس، تكاد تنعدم وهذا يعزى إلى مناخ عامّ لا يشجّع على الاستثمار بصفة عامة إن كان داخلي أو خارجي رغم بعض الامتيازات التي متّعت بها الدولة مواطنيها بالخارج لتشجيعهم على الاستثمار في أرض الوطن.

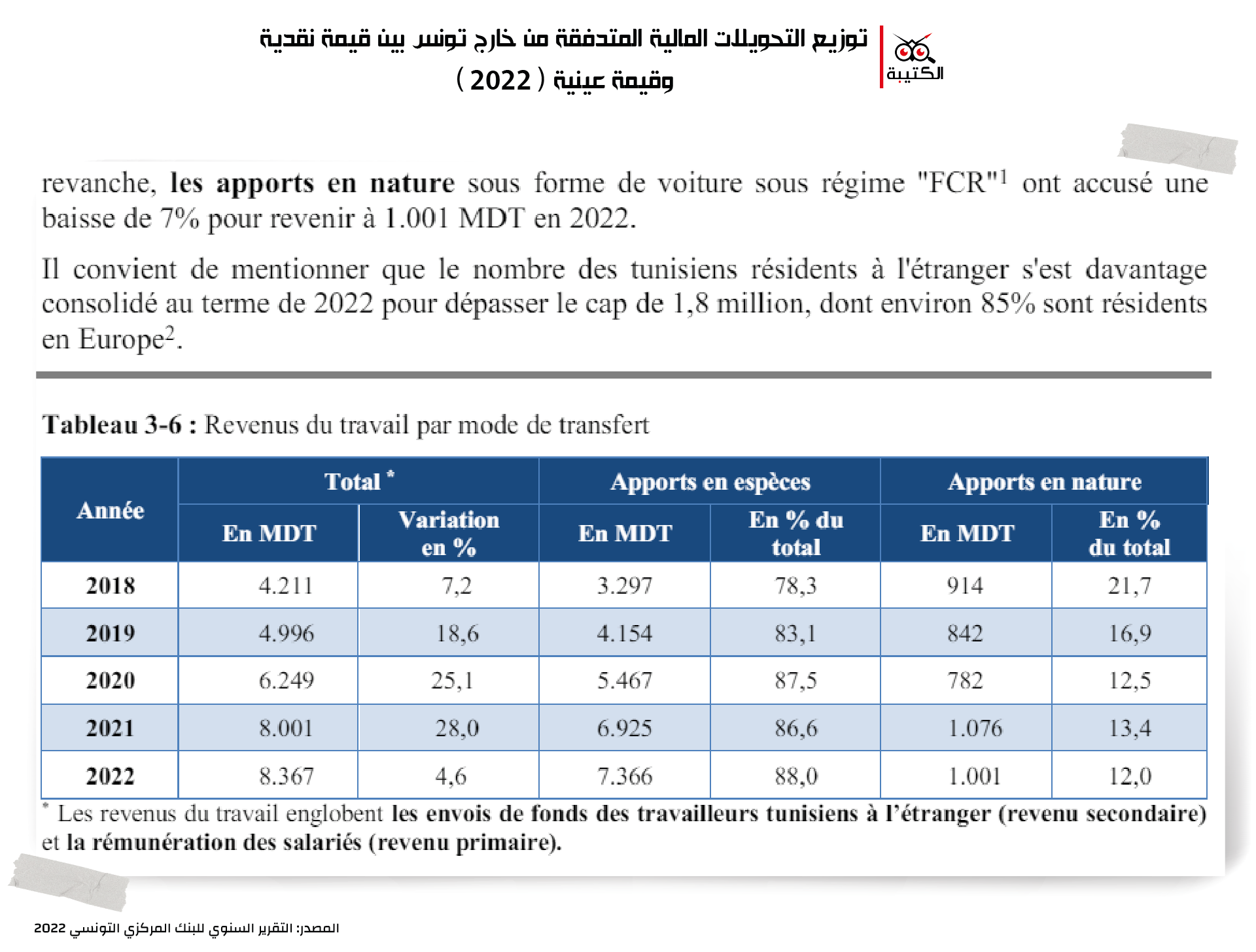

وأوضح النيفر أنّ ما لا يتداول بشكل واضح، هو توزيع عائدات التحويلات المتأتية من الجالية التونسية بالخارج والتي تنقسم إلى جزئين هامين: أوّلهما نقدي والثاني منقولات على غرار السيارات المورّدة من الخارج بنظام الـ FCR.

وفسّر النيفر أنّ قيمة السيارات الموردة بنظام الـ FCR يتمّ احتسابها ضمن عائدات العمل بالخارج كما يدوّنه ذلك البنك المركزي في مختلف تقاريره السنوية في باب العائدات.

ويضيف النيفر أنّ إجمالي التحويلات التونسيين بالخارج بلغت منذ عام 2012 وإلى غاية موفى سنة 2022 زهاء 55 مليار و421 مليون دينار موزعة بين 44 مليار و931 مليون دينار عائدات نقدية و 10 مليار و490 مليون دينار عائدات عينية والمتمثلة في قيمة السيارات الموردة بنظام الـ FCR.

اقتطاعات بنكيّة مشطّة تغذّي بدائل من خارج المسالك القانونيّة

وفق تقديرات البنك الدولي، فإنّ 50% من إجمالي التحويلات الماليّة لأيّ بلد وخاصّة منها دول الشرق الأوسط وشمال أفريقيا، تمرّ خارج المسالك الرسمية في إشارة إلى المسالك الموازية وغير الرسمية أو الطرق التي يبتدعها المُرسلون في تحويل أموال إلى أسرهم وعوائلهم، على غرار الطبيبة “آسيا” (رفضت نشر هويتها الحقيقيّة) التي تتولى إرسال مبلغ مالي إلى والدتها في تونس من فترة إلى أخرى عبر أصدقائها.

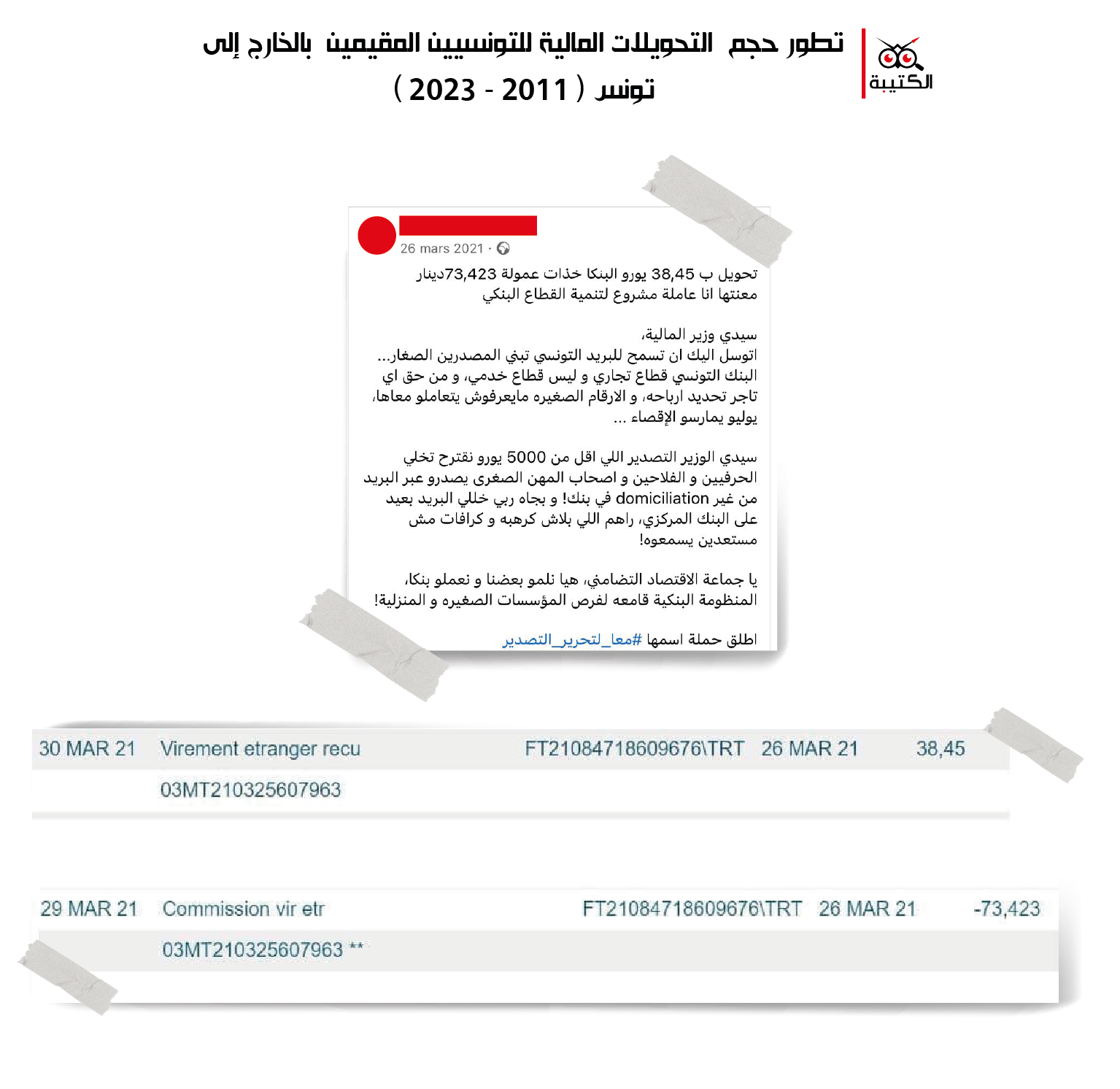

تقول “آسيا” في معرض تقديم شهادتها إلى موقع “الكتيبة” إنّ “الرسوم التي تتولّى البنوك اقتطاعها (البنك المُرسل والبنك المتلقي)، تتراوح ما بين الـ 8 و9% من إجمالي المبلغ”.

إذا ما أردت تحويل مبلغ 200 يورو، سيتم اقتطاع عمولة من الجهتين من البنك المُرسل والبنك المرُسل إليه أي تقريبا 18 يورو ما يساوي حوالي 60 دينار تونسي، والدتي ليست في غنى عنه. هذا فضلا عن عدم الشفافية في علاقة بسعر الصّرف المعتمد في كلّ مرّة لدى البنوك والوكالات التونسية.

آسيا طبيبة بمهاجرة مقيمة بفرنسا

في مثال آخر عن انعدام التناسب بين العمولة المقتطعة من البنك مع حجم المبلغ المحوّل، دوّن شاب تونسي يعمل مصوّرا محترفا أنه قام ببيع صورة فوتوغرافية إلى أحد حرفائه خارج تونس، بسعر مقدّر بـ 10 يورو ما يعادل حوالي 33 دينار تونسي، نظير تحويل هذا المبلغ الصغير قام البنك باقتطاع عمولة تناهز الـ 50 دينار بما أفضى في النهاية بوجوبية أن يدفع حوالي 20 دينار إضافية.

تتمّ عمليّات تحويل الأموال من الخارج إلى تونس عن طريق تحويل بنكي بنظام سويفت SWIFT أو من خلال تحويل نقدي سريع les mandats minutes عبر الحوّالات المصرفية على غرار موني جرام Moneygram أو ويسترن يونيون western union، ولكلّ صنف عمولته والحيّز الزمني المستوجب لإجراء التحويل.

السويفت، هو النظام المالي المصرفي الأكثر استعمالا بين مختلف دول العالم في المعاملات التجارية، تعرّفه البنوك على مواقعها في إطار استجلاب الحرفاء على أنه نظام مصرفي سريع وآمن وغير مُكلف حسب تلك التعريفات، في حين تمتاز خدمات وكالات التحويل النقدي بالسرعة في التحويل لكنها في ذات الوقت مكلفة و بسقف مالي محدّد.

وعلى نقيض ما يشتكي منه عديد التونسيين.ـات من شطط الرسوم المفروضة على التحويلات المالية من الخارج، تقول البنوك على مواقعها إنّ اعتماد التحويل البنكي بنظام سويفت واستعمال الـ IBAN ( المعرّف البنكي الدولي للحريف ) يقلّص من تكلفة تلك الرسوم، دون أن تقدّم تفاصيل دقيقة وواضحة لحرفائها على موقعها حول النسب المقتطعة والعمولات المستوجبة على مختلف عمليات التحويل.

على الرغم من وجود إطار قانوني ينظّم عملية التحويلات المالية على غرار القانون عدد 51 لسنة 2005 المؤرخ في 27 جوان المتعلق بـ “التحويل الالكتروني للأموال” ومنشور البنك المركزي عدد 22 لسنة 1991، والذي تمّ تنقيحه بنصوص قانونية لاحقة ، ينصّ على ضرورة إرشاد الحرفاء وإعلامهم بالشروط البنكية والمالية وضمان وجود إشهار للتعريفات بشكل مستمرّ داخل كافة فروع البنوك والمؤسسات المالية، إلا أنّ غياب الشفافية في المعاملات ومنها التحويلات المتأتية من الخارج على وجه الخصوص تواصلت بشكل فاضح.

تفرض البنوك عمولات متعددّة على خدمة بنكية تقدّمها وترتفع هذه العمولات خاصّة مع خدمات تحويل واستقبال الأموال من الخارج التي تنقسم بالاساس الى قسمين أوّلها رسوم ثابتة وأخرى متغيّرة وتتوزع إلى ثلاث مستويات:

– رسوم يفرضها البنك نتيجة خدمة التحويل

– رسوم يفرضها البنك نتيجة خدمة الصّرف

– رسوم يفرضها البنك على خدمة تاريخ وصول الأموال إلى رصيد الحريف

حتّى تتمكن من معرفة حجم الرسوم التي تفرضها البنوك على التحويلات المالية المتدفقة من الخارج يتوجب عليك البحث كثيرا في مواقع البنوك وهو ما لا يقوم به أغلب التونسيين.ـات على اعتبار أنّ حجم المبالغ التي يتلقّاها جزء كبير منهم لا يتعدّى عشرات الدولارات، وإذا ما اختار مواطن سؤال العميل البنكي الخاص به فستكون إجابة الأخير جاهزة وسريعة: “الرّسوم لها علاقة بحجم المبلغ وتوقيت إرساله وسعر الصرف”.

في الحقيقة، يُستشفّ من خلال التدقيق على ما تفرضه البنوك من رسوم وعمولات نظير تلقّيها تحويلات مالية من الخارج أنّ الاقتطاعات لا تتناسب بالمرّة مع المبلغ المُرسل.

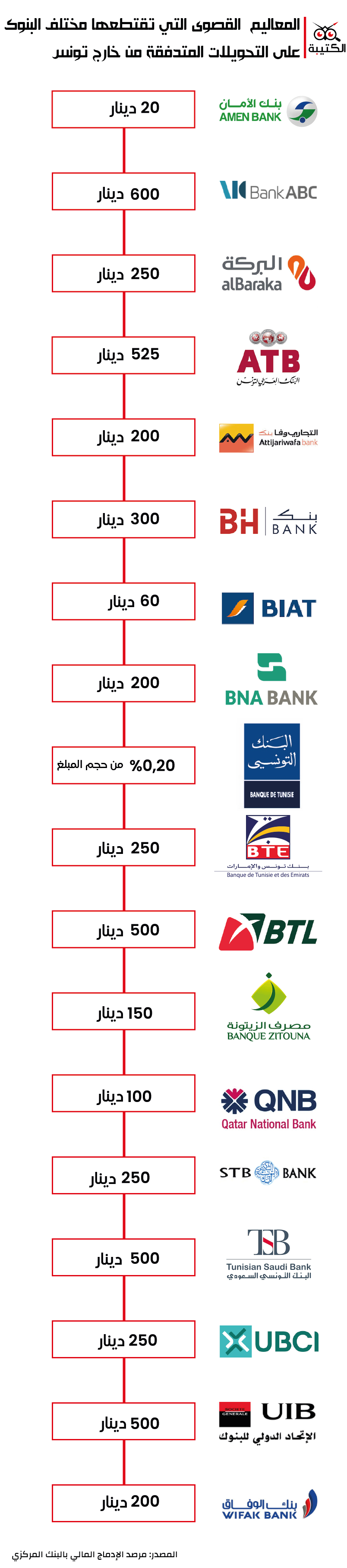

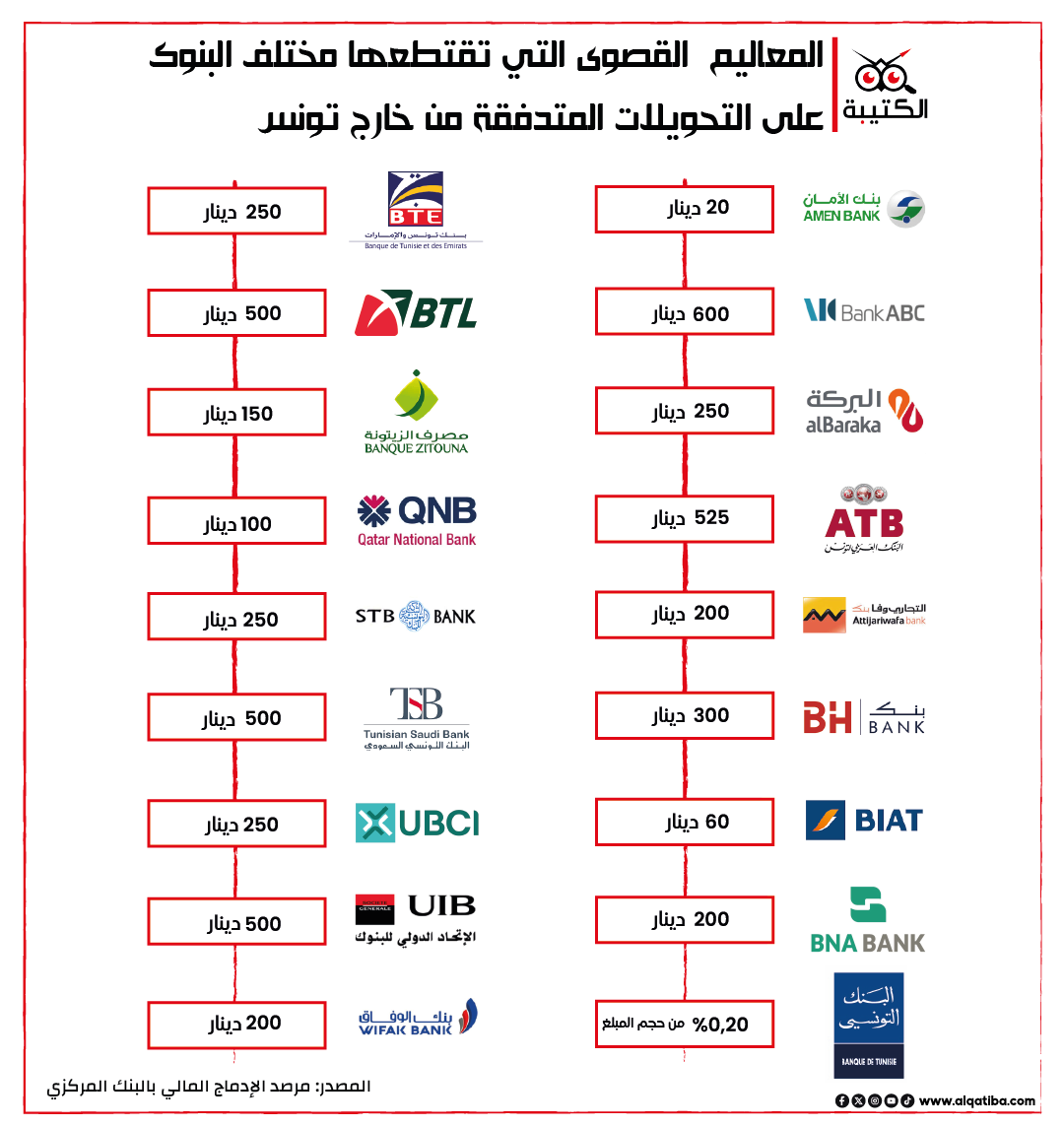

من خلال تصفّح مختلف الجداول المتّصلة بأسعار العمولات البنكية الخاصة بكلّ بنك في تونس، يتّضح أنّ التحويلات المالية المقبوضة من خارج تونس تفرض عليها جلّ البنوك عمولة ثابتة تتراوح بين الـ 0 و 50 دينار تونسي يضاف إليها نسبة من المبلغ المقبوض تتراوح بين الـ 0,2 % والـ 5%.

وحسب المعطيات المتوفّرة حول العمولات المفروضة على التحويلات المالية الواصلة إلى تونس من الخارج، يُبرز مرصد الإدماج المالي بالبنك المركزي التونسي أنّ البنك التونسي BT يعدّ أقل البنوك فرضا للعمولات حيث لا تتجاوز الـ 0.2 % من قيمة المبلغ المرُسل (في حين تفرض الشركة التونسية للبنك STB أكثر العمولات شططا قد تصل إلى ما يناهز الـ 2500 دينار تونسي.) تمّ تحيين المعطى من طرف مرصد الإدماج المالي التابع للبنك المركزي وتحديد سقف المعلوم الذي تفرضه الشركة التونسية للبنك بـ 250 دينارا

فضلا عن كلّ هذا، تقوم البنوك التونسية بفرض رسوم إضافية تحت عنوان خدمة تاريخ وصول الأموال إلى الحساب البنكي للحريف، إضافة إلى مساحة التحرّك المخوّلة للبنوك كما لوكالات تحويل وتصريف العملة في اعتماد السعر الذي يناسبهم في شراء العملة الصعبة (حيز زمني يتراوح بين 6 و7 أيّام يتضمن أسعار مختلفة في تصريف العملة يحدّده البنك المركزي دوريّا) والذي عادة ما يكون الأقلّ تكلفة ولا تتطابق مع سعر الصّرف الذي يتم إشهاره في تاريخ سحب المبلغ.

أمّا الطريقة الثانية لتحويل الأموال من خارج تونس وإليها والأكثر استعمالا هي التحويلات النقدية المرسلة عبر شركات التحويلات الدولية money transfer organizations على غرار ويسترن يونيون و موني جرام.

في هذا الصدد، يُفسّر حسام سعد عن منظمة “آلرت”، وهي منظّمة شبابية تكافح اقتصاد الريع وما تسميه “كارتال البنوك”، أنّ تحويل الأموال من خارج تونس وإليها عن طريق هذه الشركات والتي عادة ما تكون متعاقدة مع بنوك ومؤسسات مالية محلّية على غرار البريد التونسي المتعاقد مع شركة ويسترن يونيون، تفرض رسوما في مستوى البنك المُرسل للأموال فقط، لكنها في ذات الوقت تتعامل بنفس طريقة البنوك في اعتماد سعر صرف يتناسب معها.

وقدّر البنك الدولي أنّ معدّل تكلفة تحويل الأموال إلى تونس عبر المسالك الرسمية أيّا كانت الطريقة المتبعة تناهز الـ 5% من حجم المبلغ، وهي نسبة اعتبرها نفس المصدر عالية مقارنة بعديد الدول.

متاهة التعقيدات البيروقراطيّة

أفضت سياقات ومتغيّرات أمنيّة وسياسيّة واقتصاديّة عاشتها البلاد التونسية إثر مرحلة انتقالها الديمقراطي غداة ثورة جانفي/ كانون الثاني 2011، إلى تداعيات ونتائج أبرزها إدراجها في القائمة الرمادية للملاذات الضريبيّة وغسيل الأموال.

للخروج من هذه القائمة صادق مجلس نواب الشعب في جانفي/ كانون الثاني 2019، على جملة من التنقيحات المُدخلة على القانون الأساسي عدد 26 لسنة 2015 المتعلّق بمكافحة الإرهاب.

ساهمت تلك التنقيحات في رفع الحصار الذي فُرض على تونس وأنعش حركتها المالية نسبيّا، لكنّ كان لها في الآن ذاته تداعيات في طول الإجراءات الإدارية ودراسة الملفات في كل ما له علاقة بأي حركيّة مالية من الخارج بما في ذلك مبالغ ماليّة صغيرة الحجم وهو ما يتذمّر منه التونسيون.ـات بشكل متواتر.

ولا تتوقف الإشكاليات التي برزت مع تطبيق التنقيحات الجديدة عند هذا الحدّ، إنّما تتجاوز ذلك لتُكيّف جرائم الصّرف وهي نوع من المخالفات الإدارية التي كانت تستوجب خطايا مالية على أنها متعلّقة بشبهة تبييض أموال، الأمر الذي جعل من عديد الأشخاص يحاكمون على معنى هذا القانون رغم أنهم ارتكبوا جرائم وإخلالات ذات صلة بمجلّة الصرف لا غير.

يوضّح عضو منظمة “آلرت” حسام سعد في حواره مع موقع “الكتيبة”، أنّ “هذا القانون ساهم بشكل كبير في فرض إجراءات بيروقراطية طويلة على كل عمليات تصريف العملة نظرا لما يفرضه على كل المؤسسات المالية ذات الصلة بتوريد وتصدير العملة من ضرورة التثبت وبكل دقّة في أي عملية تحويل مهما كان حجمها”، فضلا عن كون “أنّ القانون جاء بأحكام زجرية صارمة تمكّن الأجهزة القضائية من إيقاف أي مشتبه في عمليّة تبييض أموال وإن كانت جريمة صرف عادية لمدّة قد تصل إلى 14 شهرا”.

من جانبه، يقول محلّل السياسات النقدية أنّ شطط العمولات البنكية من جهة وإنغلاق القوانين التونسية و صرامتها أفرزت في نهاية المطاف طرق وبدائل يتحايل بها عدد من تجار العملة تفوّقوا فيها على الأجهزة الرسمية من خلال توفير سعر صرف أعلى مما توفره البنوك وسرعة فائقة في التحويل من تونس إلى الخارج والعكس بالعكس.

في ضرورة مراجعة المنظومة الحالية

بالتدقيق في تطوّر عائدات تحويلات التونسيين بالخارج، يتّضح أنها بصدد تحقيق قفزات نوعية في الفترات التي تمرّ بها البلاد بأزمات مالية على غرار ما شهدته في عام 2021 تزامنا مع التأثيرات السلبية لجائحة كوفيد ومع ارتفاع نسب البطالة، أين قفز معدّل التحويلات بنسبة بلغت حوالي 43,3% لتحقّق في العام الموالي رقما قياسيا ثانيا بعد أن تطوّرت العائدات بنحو 10% .

ويرجع تطوّر هذه العائدات إلى تنامي أعداد المهاجرين من الكفاءات التونسية، فعلي سبيل المثال كشف عميد المهندسين كمال سحنون مؤخرا في تصريحات إعلاميّة أن أكثر من 20 مهندسا تونسيا يغادرون البلاد كلّ يوم نحو وجهات أوروبية وخليجية وإفريقية وأمريكية.

هذا التزايد في أعداد المهاجرين التونسيين من الكفاءات واليد العاملة ساهم بشكل كبير في تنامي العائدات المالية جرّاء تحويلهم مبالغ بشكل دوري لفائدة أسرهم في تونس.

يقول محلّل السياسات النقدية بسام النيفر، إنّ التحويلات المالية المتدفقة إلى تونس والمتأتية من عائدات العمل للجالية التونسية بالخارج، أصبحت بشكل شهري وحتّى أسبوعي ويومي أحيانا، وهو ما يجعلها في مرتبة محرّك تنموي يدعم خزينة الدولة من احتياطي العملة الصعبة، لكنّه في ذات الوقت يوضح بشكل لا لبس فيه مدى تدهور مستوى العيش لأسر هؤلاء المهاجرين، على حدّ تعبيره.

“التونسي المغترب بإحدى دول الخليج لا أعتقد أنه سيكمل بقية حياته فيها، فهاجس هؤلاء التونسيين.ـات ضمان تقاعد مريح في بلدهم الأصلي وهو شيء لا يرون أنه بإمكانهم تحقيقه دون الهجرة والعمل في الخارج”

بسام النيفر محلل سياسات نقدية

ويقترح النيفر لمزيد استقطاب تحويلات التونسيين بالخارج ضرورة التقليص من قيمة الرسوم المفروضة من طرف البنوك وتشجيع التونسيين.ـات على فتح حسابات بالعملة الصعبة في تونس، فضلا عن ضرورة إيجاد حلول مثلى من أجل تدوير تلك العائدات المتأتية من العملة الصعبة في المسالك الإستهلاكية النظامية بما يعود على الدورة الاقتصادية بالنفع خاصة في ظلّ محدودية تأثير تلك العائدات بشكلها الحالي على تحقيق النمو في تونس بما أنّ جزءا منها يصرف ويستهلك في دوائر اقتصادية غير منظّمة أو ضيّقة جدّا.

يندرج هذا العمل الصحفي ضمن الصحافة البنّاءة. وهو يسعى إلى إثارة واحد من الملفات المسكوت عنها في تونس رغم أهميته في علاقة بالصالح العام.

يندرج هذا العمل الصحفي ضمن الصحافة البنّاءة. وهو يسعى إلى إثارة واحد من الملفات المسكوت عنها في تونس رغم أهميته في علاقة بالصالح العام.

الكاتب : وائل ونيفي

صحفي مختص في قضايا مكافحة الفساد وحقوق الإنسان والشأن السياسي

الكاتب : وائل ونيفي

صحفي مختص في قضايا مكافحة الفساد وحقوق الإنسان والشأن السياسي